Update2026.03.03 화

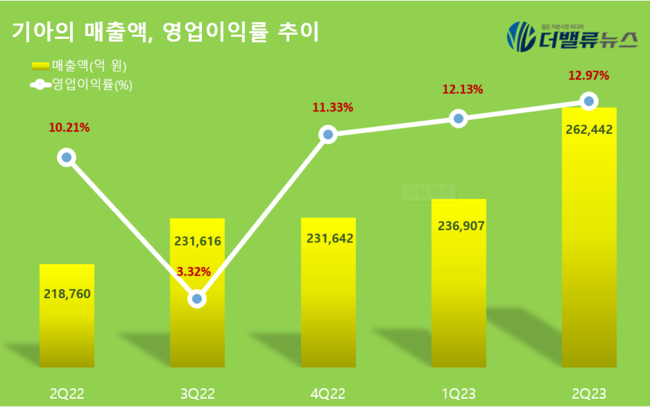

[버핏연구소=양희정 기자] 기아(000270)가 올해 2분기 매출액 26조2442억원, 영업이익 3조4030억원을 기록했다고 27일 공시했다(이하 K-IFRS 연결). 매출액은 전년 동기 20.0%, 영업이익은 52.3% 증가했다. 영업이익이 3조원을 넘어선 것은 사상 처음이다. 기아는 지난해 4분기부터 올해 2분기까지 3개 분기 연속으로 최대 실적을 기록했다.

기아의 매출액, 영업이익률 추이. [자료=기아]

글로벌 판매량은 전년 대비 10.1% 증가한 80만7772대를 기록했다. 국내에서는 수요가 높은 RV 차종 중심의 판매 호조세 지속, EV9 신차 출시 효과, 개별소비세 인하 종료 전 판매 집중 등의 영향으로 판매가 증가했다.

해외에서도 공급 개선이 판매 확대로 이어지는 선순환 체계가 구축돼 러시아 등 일부를 제외한 대부분의 지역에서 두 자릿수 증가율을 달성했고, 특히 북미와 유럽에서는 핵심 RV 차종의 판매 확대로 20%에 가까운 고성장을 기록했다.

기아 관계자는 “견조한 수요가 유지된 가운데 생산 정상화에 따른 공급 확대로 판매가 증가했고, 고수익 차량 중심의 판매 확대, 인센티브 절감 등 수익 구조 개선이 지속된 가운데 우호적 환율 영향이 더해져 매출과 영업이익 모두 최고 실적을 기록했다”고 말했다.

[관심 종목]

000270: 기아

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>