Update2026.03.03 화

[버핏연구소=양희정 기자] 하나증권은 2일 비에이치(090460)에 대해 전반적으로 IT 제품에 대한 수요 회복이 지지부진하지만, 북미 고객사는 브랜드 로열티를 기반으로 견조한 물량을 유지할 것으로 기대된다며 투자의견 매수와 목표주가 3만4000원을 유지했다. 비에이치의 전일종가는 2만4650원이다.

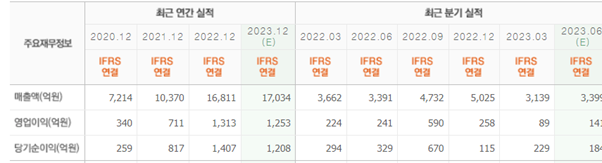

김록호 하나증권 연구원은 "올해 2분기 매출액은 3052억원(YoY -10%), 영업이익은 97억원(YoY -60%)을 기록했다”고 언급했다.

이는 “국내 고객사향 매출액은 전분기대비 감소폭이 컸는데 스마트폰 물량이 예상보다 저조했고, 플래그십 효과가 축소되었기 때문”이라고 전했다.

또 “인수 관련 제반 비용이 여전히 반영되고 있어 수익성 회복은 예상대비 더딘 것으로 파악된다”며 “관련 손실로 인해 컨센서스대비 부진한 실적을 기록한 것”이라 추정했다.

그는 하반기 실적에 대해 “북미 고객사향 하반기 실적 모멘텀은 매년 반복되는 패턴이지만, 올해처럼 불확실한 수요 속에서는 든든한 버팀목으로 작용할 가능성이 높다”고 분석했다.

아울러 “무선 충전모듈 사업부의 매출액 기여도가 당초 예상한 것보다 양호한 부분도 긍정적”이라 설명했다.

끝으로 “전방 산업 및 매출 구성을 다변화하는 소기의 목표를 달성한 인수였으며, 향후 수익성 회복 시에는 전사 수익성과 유사하거나 상회할 가능성이 높아 전사 영업이익률 개선에도 기여 가능할 것으로 기대된다”고 언급했다.

비에이치는 첨단 IT산업의 핵심부품인 FPCB와 그 응용부품을 전문적으로 제조, 공급하는 회사로 전문 FPCB 벤처 기업이다.

비에이치의 최근 실적. [이미지=네이버 증권]

hjung0723@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>