Update2024.10.22 화

하나증권 김록호. 2023년 8월 21일.

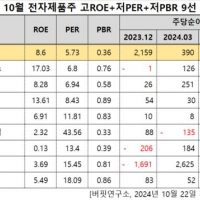

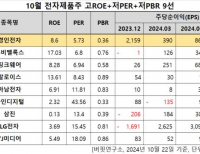

[버핏연구소=이상원 기자] 전기전자 업종에서 코스피는 외국인이 한 주만에 순매도 전환하고, 기관이 5주 연속 순매도하며 3.4% 하락했다. 또 대형주 모두 지수를 하회하는 주가 하락폭을 시현했다. 실적 발표 이후로 뚜렷한 하반기 수요가 보이지 않는 상황이 전개되며, 전체적으로 주가가 밀리는 상황이다. 이는 하나증권이 예상했던 것보다 주가가 더 약한 상황인데, 이는 매크로 및 코스피와도 연동되는 흐름이다. 수요에 대한 불확실성이 해소되지 않는 답답함 흐름 안에서 LG전자는 마그나JV 수주 모멘텀, LG이노텍은 애플 모멘텀, 삼성전기는 기판 관련 모멘텀이 각각의 관전 포인트라고 판단한다.

이어 코스닥은 기관이 3주 만에 순매수 전환했지만, 외국인이 3주 연속 순매도하며 3.8% 하락했다. 2주 연속 코스피를 하회했는데, 상반기 내내 코스피 대비 아웃퍼폼한 여파로 하반기에는 다소 피로감을 느끼는 모양새다. 하나증권 커버리지 중소형주는 비에이치를 제외하고 모두 선방했다. 비에이치는 지난주에 유일하게 주가가 상승한 바 있는데 한 주 만에 상승분을 반납했다. 하나증권은 애플 모멘텀, 실적 등을 고려했을 때에 비에이치는 편안한 선택이라 생각한다. 패키지기판 업체들은 강했던 주가를 상당 부분 반납한 후에 소강상태다. 반도체 대형주들의 주가에 연동될 가능성이 높아 해당 이슈에 주목해야 한다.

lksw4070@buffettlab.co.kr

[관심 종목]

010120: LS ELECTRIC, 006260: LS, 011070: LG이노텍, 009150: 삼성전기, 090460: 비에이치

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>