Update2024.10.22 화

[버핏연구소=구본영 기자] 현대차증권은 15일 코오롱글로벌(003070)에 대해 건설부문 수익성이 저점에 가까워졌다며 투자의견과 목표주가는 제시하지 않았다. 코오롱글로벌의 전일 종가는 1만2350원이다.

신동현 현대차증권 연구원은 “지난해 4분기부터 상승한 건설부문원가율은 올해에도 지속 상승해 2분기 93.2%를 기록했다”며 “다른 건설사들과 마찬가지로 지난해 원자재가격 급등에 따라 대부분의 현장에서 예정원가 상향이 이루어지고 있는 것이 원인”이라고 분석했다.

이어 “올해 상반기 분양물량은 988세대였으며 하반기에는 2335세대 분양 예정이며 특히 4분기에 1700세대 이상이 집중돼 있다”며 “신규착공현장 비중 증가에 따른 믹스 개선 효과로 건설부문 원가율 상승이 둔화될 것”이라고 예측했다.

그는 “코오롱글로벌은 연간 신규수주 영업이익 전망치(가이던스) 4조원 중 2조3000억원을 비주택 사업으로 채울 계획”이라며 “이는 금액 기준으로는 지난해 1조1000억원 대비 약 109%, 비중 역시 약 13.5%p 증가한 규모”라고 설명했다.

아울러 “안정적인 장기 수익원을 확보해 주택부문의 변동성을 헷지할 수 있을 것”이라며 “코오롱글로벌은 향후 수전해기술 기업에의 지분투자를 통해 기술확보 후 동사의 풍력발전단지와 연계하여 그린수소를 생산하는 비즈니스를 구상 중”이라고 덧붙였다.

코오롱글로벌은 주택 및 건축 분야와, 도로 및 교량 등을 시공하고 있다.

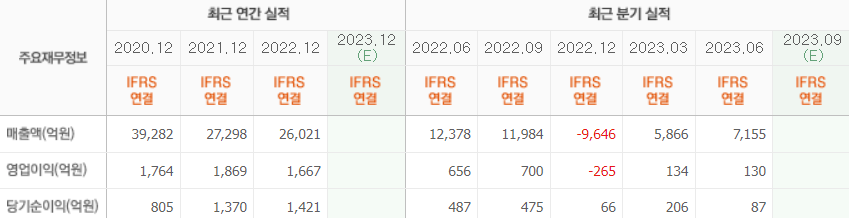

코오롱글로벌의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>