Update2026.03.02 월

[버핏연구소=구본영 기자] 삼성증권은 20일 롯데쇼핑(023530)에 대해 외형 확대보단 내실 있는 성장 목표를 밝혔지만 구체성과 설득력에 있어 아쉬운 부분이 있다며 투자의견 ‘중립’과 목표주가 7만5000원을 유지했다. 롯데쇼핑의 전일 종가는 7만5800원이다.

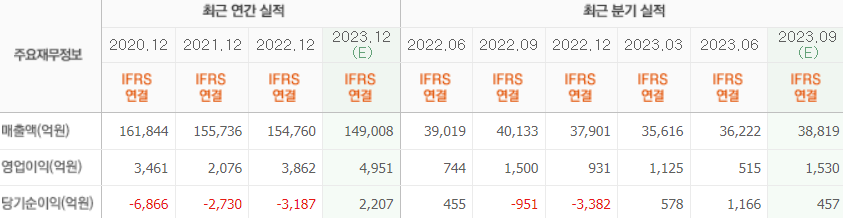

박은경 삼성증권 연구원은 “롯데쇼핑이 지난 19일 장중 CEO 간담회를 개최해 오는 2026년 사업 계획 및 목표 달성을 위한 6대 추진 전략을 밝혔다”며 “2023년 매출액 및 영업이익 전망치 14조6000억원, 5050억원을 제시해 시장 컨센서스 이상의 실적 달성에 대한 자신감을 드러냈다”고 평가했다.

이어 “2026년 사업 목표로 매출액 17조원, 영업이익 1조원 제시했는데 이는 향후 3년간 매출액과 영업이익이 각각 5%, 26%씩 성장하는 것”이라며 “이를 통해 외형 확대보단 내실 있는 성장에 초점이 맞춰져 있음을 알 수 있다”고 분석했다.

그는 “6대 추진 전략은 백화점 핵심 상권 중심의 전략적 투자, 식료품 사업부 운영 효율화, 이커머스 사업 목표, 성장에서 수익성으로 피벗”에 더해 “부진 사업 흑자전환(하이마트, 홈쇼핑, 컬쳐웍스), 동남아 시장 공략 지속, 리테일테크 투자 및 수익화 노력 지속”이라고 설명했다.

아울러 “내수 회복으로 수익성 높은 백화점이 성장을 견인한다면 달성 불가능한 목표라 할 순 없으나, 롯데쇼핑이 우려하고 있는 바와 같이 내수 부진이 장기화된다면 상당히 도전적인 목표가 될 것”이라며 “회사는 외형 성장보다는 수익성 개선이 주도하는 이익 성장을 목표로 제시했으나, 공개된 6대 추진 전략은 대체로 투자가 수반되는 계획이기 때문”이라고 덧붙였다.

롯데쇼핑은 백화점 사업, 홈쇼핑 사업 등을 하고 있다.

롯데쇼핑의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>