Update2026.03.02 월

[버핏연구소=신현숙 기자] 현대위아(011210)가 신사업 이해도 제고를 위해 오늘(5일) 오전 10시 기업 방문 행사를 진행한다. 현대위아 의왕연구소에서 국내외 증권사 애널리스트를 대상으로 한다. 이날 열관리 및 RnA시험동 등 라인투어와 신사업 기술 개발 현황 발표가 있을 예정이다.

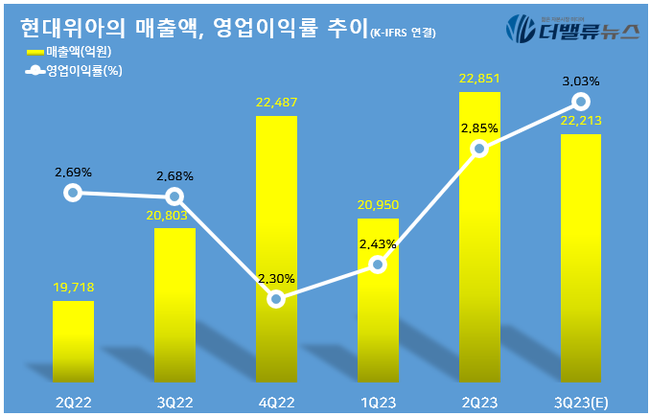

현대위아의 매출액, 영업이익률 추이. [자료=현대위아]

현대위아는 2분기 매출액 2조2851억원, 영업이익 652억원, 당기순이익 14억원을 기록했다(이하 K-IFRS 연결). 전년동기대비 매출액과 영업이익은 각각 15.89%, 22.79% 증가했고 당기순이익은 99.3% 감소했다. 국내 및 해외 공장의 가동률 상승으로 자동차 부문이 호조세를 보였다. 다만 루블화 약세에 따른 외화평가손실로 순이익이 영향을 받았다.

조수홍 NH투자증권 연구원은 “자동차 부문은 내연기관 중심에서 전동화로의 사업구조 변화를 모색 중”이라며 “2017년부터 적자가 지속된 기계부문은 수년간의 구조조정에 따른 체질 개선이 진행됐으며, 최근 방산 및 RnA(로봇∙자동화) 신규 수주확대에 따른 성장 잠재력은 긍정적”이라고 설명했다. 이어 “예상대로 사업이 진행될 경우 내년은 기계부문에서, 오는 2025년부터는 자동차 부문에서 신규사업 성과 본격화에 따른 외형성장 및 수익성이 개선될 것”이라고 덧붙였다.

[관심 종목]

011210: 현대위아

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>