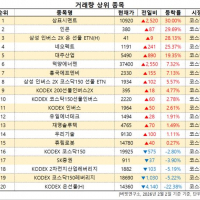

Update2026.02.02 월

[버핏 연구소=박지수 기자] 현대차증권은 11일 현대오토에버(307950)에 대해 차량 SW(소프트웨어)매출 중 내비게이션 호조세가 실적 개선을 견인할 것이라며 투자의견은 ‘매수’를 유지하고 목표주가는 17만5000원에서 20만원으로 상향했다. 현대오토에버의 전일 종가는 17만3000원이다.

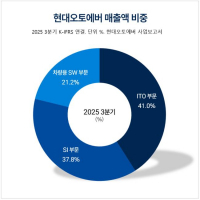

김현용 현대차증권 연구원은 “현대오토에버의 3분기 매출액은 8196억원(YoY +12.2%), 영업이익 475억원(YoY 42.6%)을 기록할 것으로 보인다”며 “매출 성장률이 상반기 대비 큰 폭으로 감소하는 것은 ITO(IT아웃소싱)이 지난해 3분기 큰 폭으로 증가했기에 상대적으로 낮은 성장으로 비춰지고 있기 때문이다”고 밝혔다.

그는 “예상보다는 조금 늦춰졌지만 기존 출시된 EV9(기아의 대형 전기차) 모델에 연말부터 레벨3 자율주행이 최초 적용될 것으로 보인다”며 “내년에는 순차적으로 G90(제네시스 대형세단)을 비롯한 프리미엄 차종에 탑재될 전망이고, 예정보다 시점이 늦어진 것은 자율주행의 전반적인 기술 완성도 개선뿐 아니라 최고속력 상향을 통한 상품성 개선을 결정했기 때문이다”고 전했다.

이어 “3분기 ITO와 SI(시스템 통합) 매출은 전년동기대비 각각 5.9%, 10.1% 증가할 것으로 보인다”며 “중장기 성장률은 연평균 10% 초반을 유지할 것이고, 이는 코로나 이전 기록했던 6%~9% 성장률 범위로부터 개선된 수준으로 지속적인 단가 인상을 통해 이익 기여도를 시장 평균에 맞춰 나갈 것”이라고 분석했다.

끝으로 “예정대로 연말부터 자율주행 레벨3 상용화가 이뤄질 경우 차량SW부문의 구조적인 고성장을 유지할 수 있을 것으로 보인다”며 “엔터프라이즈 IT 부문도 캡티브 수주 증가와 단가 인상이 맞물려 안정적으로 이익에 기여할 수 있을 것”이라고 덧붙였다.

현대오토에버는 정보시스템 기획(IT 컨설팅), 시스템 구축, 운영 및 유지보수 등의 IT 서비스 사업과 차량 SW 플랫폼, 내비게이션 SW 등을 포함한 차량용 SW 사업을 한다.

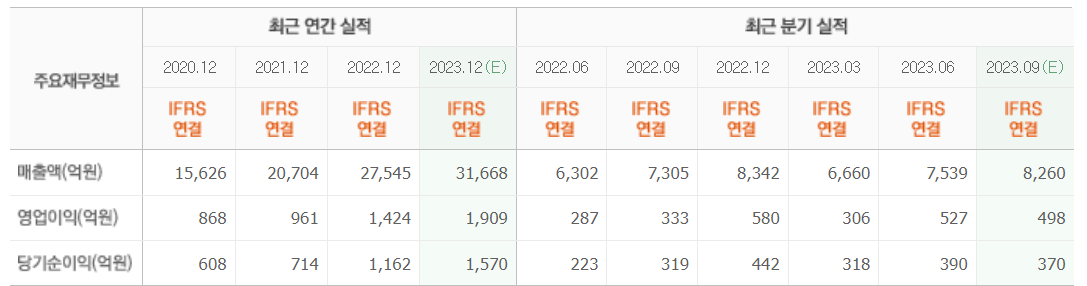

현대오토에버의 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>