Update2025.12.07 일

[버핏연구소=구본영 기자] 한국투자증권은 17일 롯데케미칼(011170)에 대해 예전처럼 불황 다음이 호황이 아닐 수 있다며 투자의견 ‘매수’를 유지했지만 목표주가를 24만원에서 20만원으로 하향했다. 롯데케미칼의 전일 종가는 13만9100원이다.

최고운 한국투자증권 연구원은 “3분기 매출액은 전분기대비 2% 증가한 5조1000억원, 영업이익은 110억원으로 추정된다”며 “영업이익률은 1% 미만이지만 6분기만에 흑자전환할 것”이라고 전망했다.

이어 “화학 시황이 느리지만 상반기보다 회복된 가운데 제품가격 상승으로 긍정적인 재고 래깅효과가 반영됐다”며 “올레핀 부문이 소폭 흑자 전환한 가운데 롯데케미칼타이탄(LC Titan)에서 손실 규모가 500억원 축소된 것”이라고 설명했다

그는 “롯데케미칼 미국법인(LC USA)은 에탄 가격 상승으로 다시 적자를 기록하겠지만 그 규모가 지난 겨울만큼 크지 않을 것”이라며 “첨단소재 부문 영업이익은 720억원으로 2분기 수준을 유지할 것”이라고 추정했다.

또 “최근 원가 부담이 확대되는 등 대외 불확실성도 여전히 높다”며 “화학 수요 회복은 기대만큼 빠르지 않기에 내년에도 공급과잉 우려는 지속된다”고 설명했다.

아울러 “나프타 분해 설비(NCC) 사이클이 바닥을 지난 것은 맞지만 흑자전환이 예전처럼 즉각적이긴 어렵다”며 “석유화학은 대표적인 경기민감(시클리컬) 산업이지만, 중국 중심으로 증설이 누적된 탓에 사이클에 근거한 투자접근이 깨질 수 있음에 주의해야 한다”고 덧붙였다.

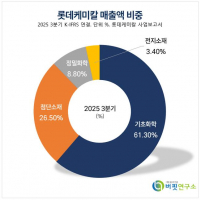

롯데케미칼은 기초소재사업은 납사, 액화천연가스(LPG) 등의 원료를 활용하여 기초유분과 모노머, 폴리머 등의 제품을 제조 및 판매하고 있다.

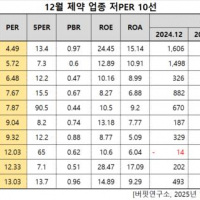

롯데케미칼의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>