Update2026.03.02 월

[버핏연구소=구본영 기자] 신한투자증권은 20일 넷마블(251270)에 대해 신작들이 연달아 흥행하며 적자폭이 축소됐다고 평가했지만 투자의견은 ‘중립’을 유지했고, 목표주가는 제시하지 않았다. 넷마블의 전일 종가는 3만8650만원이다.

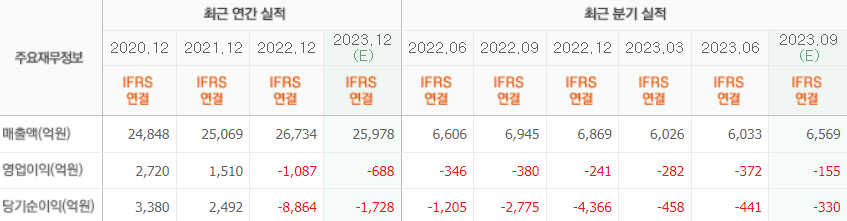

강석오 신한투자증권 연구원은 “넷마블은 3분기 영업수익 6560억원, 영업손익 -138억원을 기록하며 시장기대치 영업손익 -155억원에 부합할 것”이라며 “7월 ‘신의탑’, 9월 <세븐나이츠 키우기>‘세븐나이츠 키우기’를 연달아 흥행시키며 전분기 대비 외형 성장이 이뤄질 것”이라고 전망했다.

이어 “’세븐나이츠 키우기’는 대형 개발사들이 거의 접근하지 않았던 방치형 역할수행게임(RPG)임에도 뛰어난 수익성 모델(BM)을 중심으로 국내 모바일 게임 매출순위 최고 2위까지 기록했다”며 “모바일 플랫폼에서는 해외뿐만 아니라 국내에서도 캐주얼 장르의 인기가 높아지고 있고, 반대로 하드코어 장르들의 플레이 타임 및 매출이 감소하는 트렌드의 변곡점을 잘 공략한 신작이었다”고 평가했다.

다만 “’세븐나이츠 키우기’는 9월 출시로 온기반영되지 않았고 2분기에 3개 신작의 출시로 마케팅비가 증가했다”며 “흑자전환에 대한 기대는 다음 분기로 넘어갈 것”으로 예측했다.

아울러 “넷마블은 현재 스핀X 인수로 인한 차입금 증가로 분기 300억원 이상의 이자비용이 발생하고 있다”며 “이것만 해결되어도 순이익 증가세가 나타날 수 있을 것”이라고 덧붙였다.

넷마블은 모바일 게임 개발 및 퍼블리싱 사업을 하고 있다.

넷마블의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>