Update2026.03.02 월

[버핏연구소=박지수 기자] 포스코홀딩스(005490)가 3분기 매출액 18조9610억원, 영업이익 1조1960억원, 당기순이익 5500억원을 달성했다고 24일 공시했다(이하 K-IFRS 연결). 전년동기대비 매출액과 영업이익은 각각 10.4%, 12.31% 감소했고, 영업이익은 33.3% 증가했다. 철강부문에서 시황 부진에 따른 제품생산 및 판매 감소와 판매가격 하락으로 매출액이 소폭 감소한 것으로 보인다.

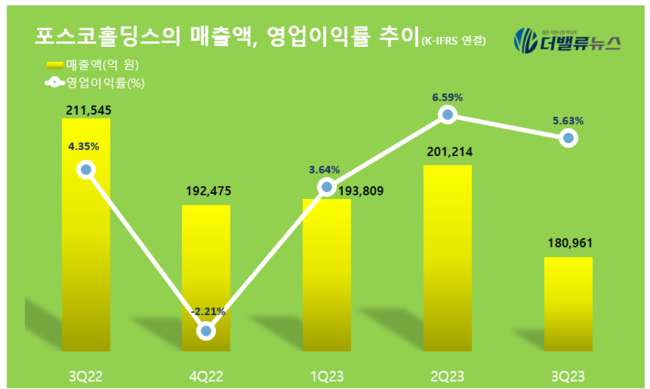

포스코홀딩스의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]

포스코홀딩스는 전분기 대비로는 이익은 감소했으나, 고부가 제품 판매비율 확대와 원료가격 하락 및 원가절감 노력을 통해 철강사업에서 글로벌 경쟁력과 효율성을 강화해 전년동기대비 영업이익 성장 기록했다고 언급했다. 이어 글로벌인프라부문에서는 포스코인터내셔널을 중심으로 미얀마 가스전 판매량 증가 및 여름철 전력 수요증가로 영업이익이 증가하는 등 견조세를 지속했다고 전했다.

24일 열린 컨퍼런스콜에서는 포스코의 친환경차 모터코어용 광양 High-grade NO(고품질 무방향성 전기강판) 증설 등 '2030년 글로벌 100만톤 생산체제 구축' 계획을 발표했다. 또 포스코인터내셔널 및 포스코모빌리티솔루션의 멕시코 모터코어 150만대 공장 준공 등 2030년 700만대 판매체제 구축 추진계획을 밝히며 그룹의 친환경차 소재 밸류체인 경쟁력 강화방안을 전했다.

[관심 종목]

005490: 포스코홀딩스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>