Update2026.03.02 월

[버핏 연구소=박지수 기자] 메리츠증권은 2일 펄어비스(263750)에 대해 지난 8월 게임스컴을 통해 공개한 ‘붉은사막’의 인게임 영상까지 게이머 반응이 우호적이라며 투자의견 ‘매수’와 목표주가 6만8000원을 신규 제시했다. 펄어비스의 전일 종가는 4만7600원이다.

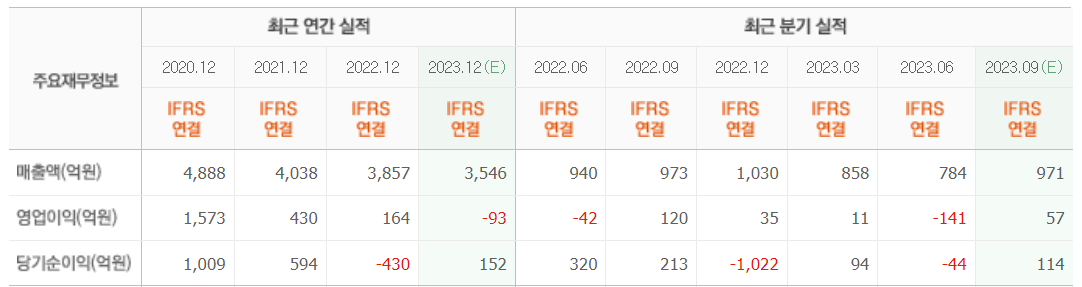

이효진 메리츠증권 연구원은 “펄어비스의 3분기 매출액은 7988억원(YoY +121%), 영업이익 3032억원(YoY 흑자전환)을 기록할 것으로 보인다”며 “붉은사막 400만장 매출 인식으로 인해 실적 개선이 예상된다”고 전했다.

그는 “붉은사막 출시 1년 후 멀티플레이가 가능한 버전과 함께 인게임 아이템 판매를 본격화할 예정”이라며 “이는 글로벌 업체의 방식과 유사하고, 단순 패키지의 일회성 판매에 그쳤다면 신규 DCL(드론 조종 게임) 출시 및 F2P(무료플레이)와 같은 게임 내 아이템 구매를 통해 매출을 이어나갈 수 있는 구조다”라고 언급했다.

이어 “콘솔 보금 확대 및 PC 동시 출시로 인해 완성도가 높은 게임이라면 판매량 1000만장 이상의 성과도 가능한 시기다”며 “신작 판매의 성과가 우수하다면 플랫폼 사업자의 투자 욕구도 높을 것이고, MS-AB(마이크로소프트) 에 대응하기 위한 소니의 M&A(인수합병) 경쟁 재진입으로 게임 개발사의 몸값이 높아지는 시기이기 때문”이라고 분석했다.

끝으로 “글로벌 매출 다변화에 성공하면 가치 조정까지 기대가 가능하다”며 “여타 컨텐츠 산업인 엔터와 드라마의 성장 스토리를 참고했을 때 하나의 포인트가 전체 산업의 가치를 바꿀 수 있는 점을 염두해야 한다”고 덧붙였다.

펄어비스는 게임소프트웨어 개발 및 게임 서비스 공급업 등의 사업을 한다.

펄어비스 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>