Update2026.06.25 목

[버핏연구소=이혜지 기자] 신한투자증권은 8일 현대백화점(069960)에 대해 백화점 비용 증가와 지누스 실적 부진 장기화가 있었지만 면세사업자로서의 가치가 부각돼 앞으로가 더 기대된다며 투자의견 ‘매수’를 유지했고 목표주가는 8만원에서 7만5000원으로 하향했다. 현대백화점의 전일 종가는 5만4000원이다.

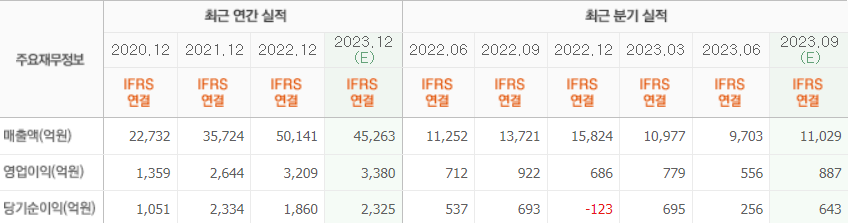

조상훈 신한투자증권 연구원은 “3분기 현대백화점의 매출액과 영업이익은 각각 1조42억원(YoY -26.8%), 740억원(YoY -19.8%)을 기록했다”며 “면세가 흑자전환했으나 백화점과 지누스의 부진이 이어졌다”고 말했다.

이어 “백화점의 기존 성장률은 3.5%를 기록하며 높은 기저에도 선방했으나, 인건비와 유틸리티 비용과 같은 고정비 부담으로 영업이익은 17% 감소했다”며 “면세점은 영업 효율화 및 공항점 호조(지급수수료, 프로모션 축소)로 창립 이래 처음으로 흑자를 기록했고 지누스는 주요 고객사 발주 제한이 지속되며 매출과 영업이익은 각각 23%, 70% 감소했다”고 분석했다.

그는 “지난 2년간 양호한 백화점 실적에 비해 면세점은 다소 아쉬웠다”며 “경쟁 업체들 대비 업력이 짧고 입점 브랜드가 많지 않으며 규모의 경제가 충분히 발현되지 않음과 동시에 공항점 비중이 상대적으로 낮아 출국 수요 증가에 따른 수혜를 더디게 누렸던 점도 그 원인이다”라고 언급했다.

그러나 “3분기 면세점은 창립 이래 처음으로 흑자를 기록했는데, 이는 일시적인 것이 아닌 구조적인 것으로 보인다”며 “중국 단체관광객 입국에 따른 매출 회복과 알선수수료율 하락으로 인한 수익성 개선, 면세점 내 브랜드 라인업 교체 후 점유율 상승과 바잉 파워 개선, 인천공항 4기 면세점 영업으로 과거 대비 유리해진 조건에 경쟁업체들 대비 임차료 부담이 크게 낮기 때문이다”라고 판단했다.

아울러 “4분기부터는 현대백화점 대전점 영업 재개와 주요 점포 리뉴얼 효과에 따라 백화점 반등이 기대된다”며 “단일 지주회사 체제로의 변화에 따른 주주환원 정책 강화에 주목한다”고 말했다.

현대백화점은 백화점업과 면세점업, 가구제조산업을 하고 있다.

현대백화점의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>