Update2026.03.02 월

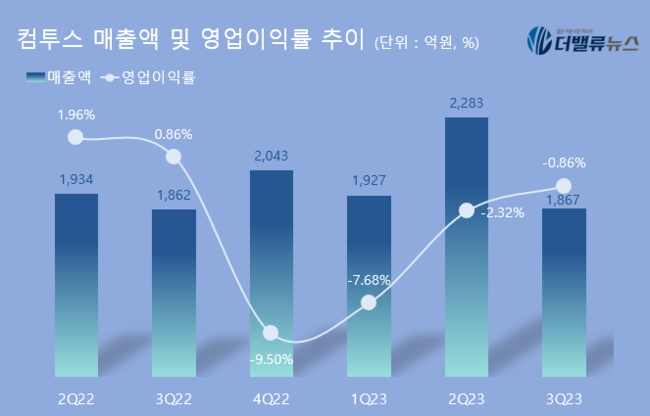

[버핏연구소=구본영 기자] 컴투스(078340)가 3분기 매출액 1867억원, 영업손실 16억원, 당기순이익 96억원을 기록했다고 8일 공시했다(이하 K-IFRS 연결). 전년동기대비 매출액은 0.28% 증가했고 영업이익은 적자전환했으며 당기순이익은 56.4% 감소했다.

컴투스 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

게임 사업의 해외 매출은 게임 사업 전체의 70.9%인 1014억원을 기록했다. 이는 전년동기대비 19.2% 증가한 것으로 북미, 아시아, 유럽 등 세계 전역에서 고른 성과를 거뒀다. 게임 사업의 성장과 마케팅 비용 등의 효율적인 운영으로 적자폭은 꾸준히 감소하고 있다. 컴투스는 주력 게임인 ‘서머너즈 워: 천공의 아레나’의 대규모 업데이트 및 이스포츠 효과로 장기 흥행을 유지하고 있으며, 지난 7월 글로벌 서비스를 시작한 'MLB 9이닝스 라이벌'의 가세로 스포츠 장르 매출이 크게 증가했다.

컴투스는 대작 파이프라인 확대를 위한 퍼블리싱 사업도 적극 추진하고 있다. 최근 게임테일즈가 개발 중인 대형 다중접속역할수행게임(MMORPG) ‘더 스타라이트’도 서비스명을 확정했다. 또 캐릭터 수집육성 역할수행게임(RPG) ‘스타시드: 아스니아 트리거’의 글로벌 서비스 계약을 발표하고 내년 1분기 중 국내 출시를 예고했다. 아울러 중국의 넷이즈와 인기 개인용 컴퓨터(PC)게임을 원작으로 하는 생존 시뮬레이션 모바일 게임 ‘프로스트펑크: 비욘드 더 아이스’의 글로벌 퍼블리싱 계약도 체결하며 경쟁력 높은 신작 라인업을 확보해 나가고 있다.

[관심 종목]

078340: 컴투스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>