Update2024.10.22 화

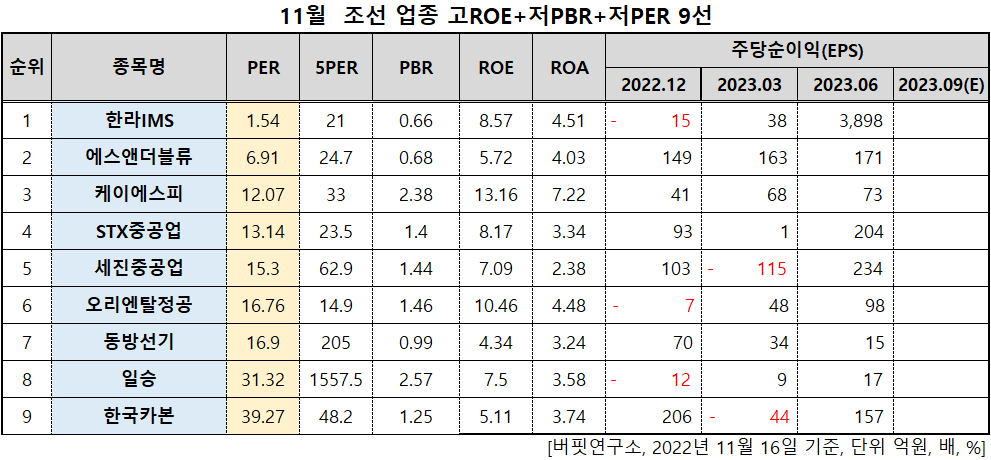

한라IMS(대표 지석준 김영구. 092460)가 11월 조선 업종 저PER 1위를 기록했다.

11월 조선 업종 저PER 9선. [자료=버핏연구소]

버핏연구소 조사 결과 한라IMS가 11월 조선 업종에서 PER 1.54배로 가장 낮았다. 이어 에스앤더블류(103230)(6.91), 케이에스피(073010)(12.07), STX중공업(071970)(13.14)가 뒤를 이었다.

한라IMS 로고. [사진=한라IMS 홈페이지]

한라IMS는 올해 상반기 연결 매출액 425억원(YoY -0.9%), 영업이익은 23억원(YoY -37.4%)을 기록했다. 영업이익이 감소한 이유는 매출원가율이 66.8%로 전년동기대비 3.1%p 하락했지만 판관비율이 27.8%로 전년동기대비 6.2%p 상승했기 때문이다.

한라IMS의 사업영역은 LEVEL계측, VRCS(밸브원격제어), BWTS(선박평형수처리), 선박수리 및 임대업이 있다. LEVEL계측은 매출액 238억원(YoY +56.3%)을 달성했으나 VRCS는 96억원(YoY -10.3%), BWTS는 73억원(YoY -53.2%)을 기록했다.

다음해 9월 의무화 규제를 앞두고 지난해 매출액이 330억원으로 급증하면서 기저효과로 대부분의 조선사들이 BWTS 장착을 완료했다. 지난해 수주가 111억원으로 전년대비 45% 감소하면서 BWTS의 매출이 감소했다.

한라IMS는 지난해 매출액 986억원, 영업이익 88억원, 당기순이익 81억원을 기록했다. 각각 74.51%, 4300%, 102.5% 증가했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>