Update2026.05.22 금

[버핏 연구소=박지수 기자] 상상인증권은 21일 현대위아(011210)에 대해 슬로바키아에 신설하는 등속조인트(엔진동력을 바퀴에 등속으로 전달하는 부품) 공장 완공 및 유럽 공급이 예상된다며 투자의견 ‘매수’와 목표주가 7만9000원을 유지했다. 현대위아의 전일 종가는 5만6700원이다.

유민기 상상인증권 연구원은 “현대위아의 올해 매출액은 2조1000억원(YoY +0.9%), 영업이익 683억원(YoY +22.6%)를 기록했다”며 “플랫폼 모듈의 판매단가 상승과 부품 판매량이 전년동기대비 9.9% 증가했다”고 전했다.

그는 “구동·등속 부품의 제품희석 개선과 중국 및 러시아 법인 운영 효율화로 영업이익이 증가했고, 모빌리티솔루션 사업의 HMGMA(현대차그룹 메타플랜트 아메리카) 공급과 방산 수출물량 인식에 따라 기계사업부 매출은 15.1% 증가했다”며 “영업외손익에서 루블 및 유로 환율이 상승함에 따라 유로 차입금이 존재하는 러시아사업장의 외환손익이 전년동기대비 428억 감소했다”고 언급했다.

이어 “현대위아는 현대차그룹의 국내 소형 전동화 SUV 등을 시작으로 유럽시장 내 C세그멘트 해치백, 세단에 냉각수 모듈을 공급하고 있다”며 “아이오닉 6 북미 판매물량에도 수주해 내년부터 공급할 예정이고, 향후 런칭할 전기차 플랫폼에도 냉각수 모듈 수주 예정으로 안정적인 매출이 나올 것으로 보인다”고 분석했다.

끝으로 “내년 하반기부터 양산이 시작돼 오는 2025년부터 유의미한 매출이 인식될 것으로 예상되고, 현재 추산되는 연 매출액은 2500억원 수준이다”며 “현재 냉각수 모듈의 영업이익률은 미드싱글(4%~6%)에 조금 미치지 못하는 수준이지만, 통합열관리시스템 수주를 통한 수익성 증대를 예상한다”고 덧붙였다.

현대위아는 자동차부품과 기계 사업으로 구분되며, 자동차부품은 엔진, 구동부품, 친환경 부품으로 구성. 기계사업 부문은 공작기계 사업과 특수 사업을 한다.

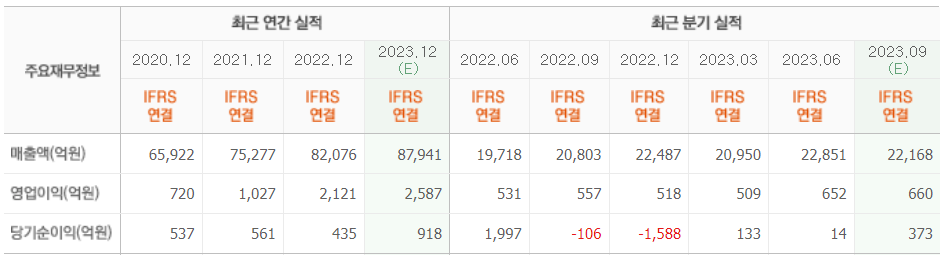

현대위아의 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>