Update2026.03.02 월

[버핏 연구소=박지수 기자] 흥국증권은 23일 종근당(185750)에 신약개발 존재감이 부각되는 시점이라 투자의견 ‘매수’와 목표주가 15만원을 신규제시했다. 종근당의 전일 종가는 12만500원이다.

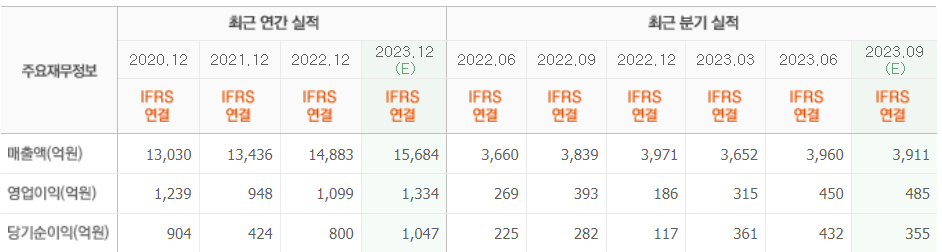

최종경 흥국증권 연구원은 “종근당의 3분기 매출액은 4035억원(YoY +5.1%), 영업이익 557억원(YoY +41.7%)를 기록했다”며 “케이캡(위식도 치료제)을 포함한 주력 제품들의 매출 성장이 이어진 결과다”고 전했다.

그는 “주요 품목 중 자누비아(당뇨병 치료제)는 특허 만료로 제네릭(특허기간이 만료돼 동일성분으로 타 회사에서 생산하는 약)이 출시되면서 약가 인하가 이뤄졌고, 딜라트렌(고혈압 치료제)는 공급 불안 이슈로 도매상의 일시적 재고 축적이 발생했다”며 “또 최근 건강기능식품 시장이 확대돼 신제품들이 주목받기 시작했고, 영업이익은 임상 중지의 건으로 일부 연구개발비 환입 효과가 더해져 양호한 실적을 기록했다”고 밝혔다.

이어 “지난 6일 스위스 노바티스와 HDAC6 저해제(단백질의 아세틸화 촉진 억제)인 CKD-510의 연구, 임상 개발 및 상업화 권리에 대한 기술수출 계약을 체결했다”며 “미국 FDA(식품의약국) 2상 미팅까지 완료했고, 연구개발에 대한 계획은 노바티스 측에 있어 기존 적응증인 샤르코마리투스병(말초신경 및 근육 발달 저하)에서 다양한 적응증 확대가 기대된다”고 언급했다.

끝으로 “이번 계약을 통해 연구개발 기술력이 입증됐고, 향후 다른 파이프라인의 라이선스 아웃이 가능한 성과라고 판단된다”며 “대표적인 신약후보물질은 이중항체 비소세포폐암치료제 CKD-702로 국내 임상 1상을 진행중이다”고 덧붙였다.

종근당은 신약 및 개량신약, 제네릭 의약품에 대한 개발 관련 사업을 한다.

종근당의 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>