Update2026.03.02 월

[버핏연구소=이혜지 기자] NH투자증권은 28일 콘텐트리중앙(036420)에 대해 할리우등 파업 종료에 힘입은 영업 정상화 효과가 기대된다며 투자의견은 ‘매수’를 유지했고 목표주가는 1만6000원에서 2만500원으로 상향했다. 콘텐트리중앙의 전일 종가는 1만6680원이다.

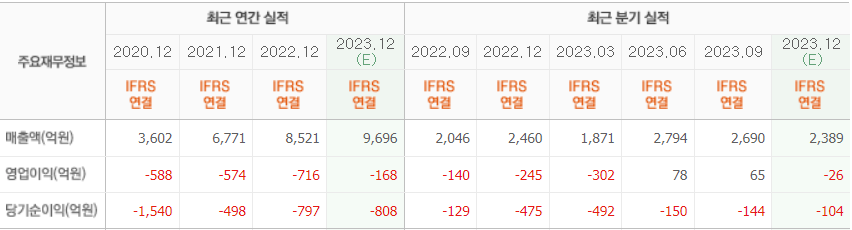

이화정 NH투자증권 연구원은 “4분기 매출액 2360억원(YoY -4%), 영업이익 28억원(YoY 흑전)으로 컨센서스 상회 예상한다”고 말했다.

이어 “본업인 방송의 경우 4분기 영업적자 32억원(YoY 적자전환) 기록을 추정한다”며 “이는 캡티브(계열사) 방영횟수 32회에 그쳤기 때문이며 자회사의 경우 할리우드 파업의 마지막 여파로 인해 영업적자 50억원이 이어질 것으로 보인다”고 전망했다.

또 “극장의 경우 4분기 영업이익이 76억원(YoY +9650%)을 달성할 것으로 보인다”며 “할리우드 기대작이 부재한 가운데, 콘텐트리중앙이 투자·배급한 ‘서울의 봄’이 3일만에 150만명으로 손익분기 점 관객수(460만명)의 1/3을 채운 상황이며 입소문 덕택에 흥행 장기화까지 기대해볼 수 있는 상황이다”라고 전했다.

이어 “실내놀이터의 경우 영업이익 34억원(YoY 흑자전환)을 달성할 전망이다”라며 “해외지점 성과 두드러지는 가운데, 고수익 브랜드 중심의 출점 효과까지 기대된다”고 말했다.

아울러 “미국 배우조합 파업까지 종료되며 연간 영업에 대한 최대 방해 요인이 해소돼 방송 부문의 경우 자회사 Wiip의 영업 재개로 적자폭 축소가 두드러질 것이다”라며 “극장 부문의 경우 ‘듄2’ 등 미뤄졌던 기대작 개봉에 힘입은 박스오피스 실적 회복 본격화가 기대된다”고 내다봤다.

콘텐트리중앙은 영화 및 방송 콘텐트투자 사업 등을 하고 있다.

콘텐트리중앙의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>