Update2026.05.22 금

[버핏연구소=이혜지 기자] 한국투자증권은 29일 지놈앤컴퍼니(314130)에 대해 장내 미생물 개발로 면역 항암제 개발이 기대된다며 투자의견과 목표주가는 제시하지 않았다. 지놈앤컴퍼니의 전일 종가는 1만2560원이다.

위해주 한국투자증권 연구원은 “지놈앤컴퍼니는 단일 균주 캡슐 제형 GEN-001을 면역항암제 병용 약물로 개발 중이며 PD-L1을 발현하는 위암 환자의 3차 치료제로 개발하는 것이 목표다”라며 “임상 2상 중간 결과는 내년 1월 ASCO GI(미국임상종양학회 소화기암 심포지엄)에서 발표될 것으로 보인다”고 내다봤다.

이어 “본 임상 시험의 일차 달성 목표가 객관적 반응률 기준 18%를 초과하는 것이므로 중간 결과가 그에 유사한 수준으로 나올 경우 최종 성공 확률도 높아질 전망이다”라며 “본 위암 임상은 독일 머크의 면역항암제 바벤시오와 병용으로 한국에서 진행 중이다”라고 말했다.

또 “지난 5월, 21명 환자의 임상 결과를 바탕으로 진행된 독립적 데이터 모니터링 위원회(IDMC) 평가 결과, 당초 계획한 중간 목표인 객관적 반응률 5% 초과 달성을 인정받아 임상 재개 후 현재까지 목표한 42명의 환자를 모두 모집했다”며 “유사 환자군에서 진행된 키트루다 임상 결과 객관적 반응률이 15.5%로 알려져 있기 때문에 GEN-001+바벤시오 병용 임상 결과도 목표한 18%에 근접한 수준으로 확인될 전망이다”라고 전했다.

지놈앤컴퍼니는 마이크로바이옴을 기반으로 질병을 예방하고 치료할 수 있는 생물학적 제제 연구 및 개발 사업을 하고 있다.

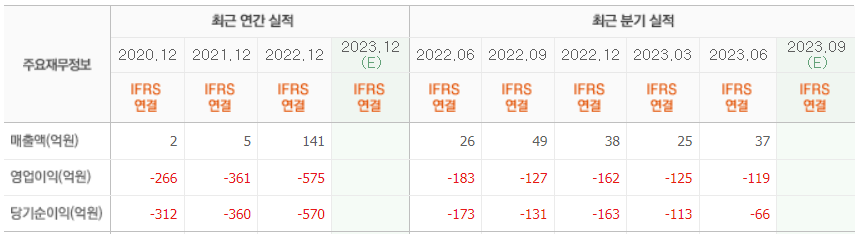

지놈앤컴퍼니의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>