Update2026.05.22 금

[버핏연구소=박지수 기자] KB증권은 페라리가 3분기 여전히 높은 수요에 기반해 견고한 차량 인도 수를 기록했고, 커스텀 주문 증가로 마진 개선도 이뤄냈다고 전했다.

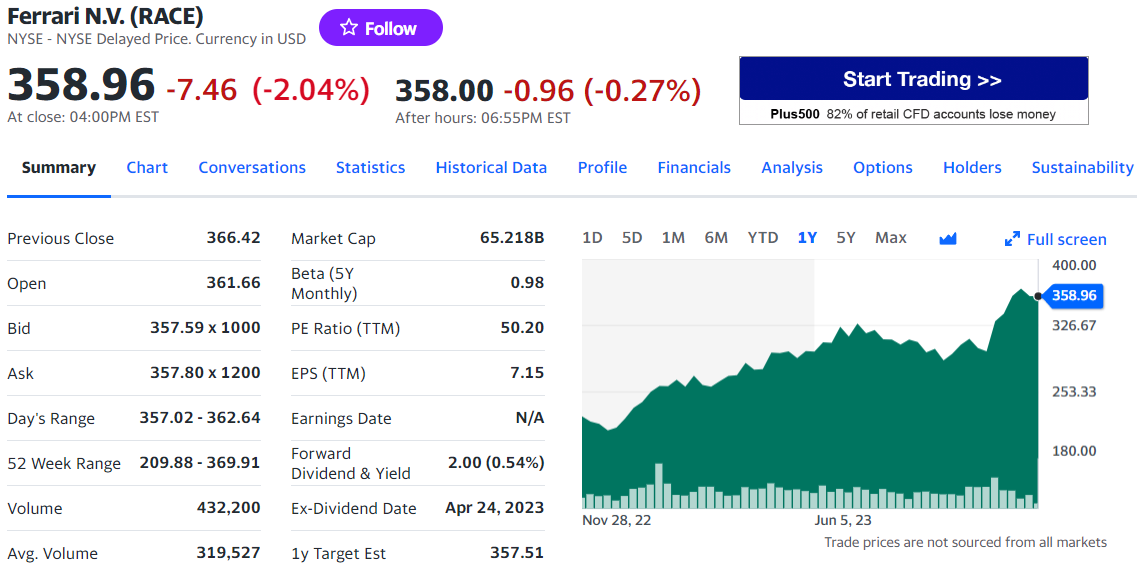

페라리의 최근 주가 추이. [이미지=야후파이낸스]

유중호 KB증권 연구원은 "고사양 커스텀 차량의 높은 수요와 신차 출시, F1 레이싱 및 라이프 스타일 제품 수익 등을 반영해 페라리는 지난해보다 높은 실적을 달성할 것으로 보인다"며 "달러로 환산한 연간 기대치는 순매출액 62억6000만달러(약 8조2185억원), 법인세차감전순이익 23억9000만달러(약 3조1227억원)로 예상된다"고 전했다.

이어 "내년 차량 가격을 한번 더 인상할 계획이 발표됐다"며 "내년 예상 주문량은 푸로산게(페라리의 준대형 SUV)를 출시한 올해 만큼 높지는 않을 것이지만, 수요는 여전히 견고하고 슈퍼카 급 신차 2대를 출사할 계획을 내비쳤다"고 밝혔다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>