Update2026.05.22 금

[버핏연구소=이혜지 기자] 대신증권은 8일 LG전자(066570)에 대해 TV와 가전제품에서 프리미엄 제품 판매가 약화해 4분기 매출은 부진하나 내년 올림픽 개최 등으로 내년 실적은 성장할 것으로 보인다며 투자의견은 ‘매수’를 유지했고 목표주가는 15만원에서 14만원으로 하향했다. LG전자의 전일 종가는 9만5300원이다.

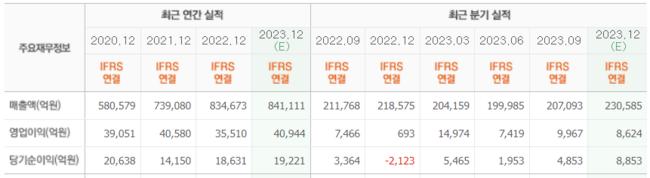

박강호 대신증권 연구원은 “4분기 연결기준 매출과 영업이익은 각각 23.2조원(YoY +6.3%), 4820억원(YoY +596%)를 기록할 것으로 보인다”며 “실적부진은 LG전자만의 영업이익이 -209억원으로 종전 추정치였던 3867억원 대비 하향했기 때문이다”라고 설명했다.

이어 “HE(TV)와 H&A(가전)에서 프리미엄 제품 판매 약화, 경쟁심화로 마케팅 비용이 예상대비 증가하여 수익성이 하락될 것으로 보인다”며 “BS(B TO B)도 글로벌 경기 둔화로 매출과 수익성이 종전대비 낮아질 것이다”라고 전망했다.

그는 “VS(전장) 부문의 매출(YoY +8.4%)과 영업이익률은 종전 추정치를 유지할 전망이다”라며 “글로벌 전기자동차 판매 약화는 부담이지만 자동차의 전장화, LG마그나의 고성장은 긍정적으로 평가된다”고 말했다.

또 “내년 전사 매출(89.9조원)과 영업이익(4.26조원)은 각각 전년동기대비 +6.7%, +14.5% 증가할 것으로 보인다”며 “HE(TV) 부문은 파리 올림픽 개최 및 프리미엄(OLED) 시장 확대로 회복하고, H&A(가전)은 프리미엄 매출 확대, 볼륨존 공략으로 성장이 예상된다”고 내다봤다.

LG전자는 생활가전, 디지털 미디어 제품, 디스플레이를 생산·판매한다.

LG전자의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>