Update2026.02.16 월

[버핏 연구소=박지수 기자] 키움증권은 15일 LS(006260)에 대해 전선 부문의 최고 실적 행진과 더불어 해저케이블의 기여도 확대될 것이라며 투자의견 ‘매수’와 목표주가는 12만원을 유지했다. LS의 전일 종가는 8만7100원이다.

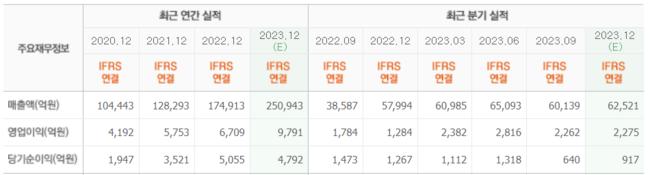

증권가에서 예상하는 LS의 올해 매출액은 25조943억원(YoY +43.47%), 영업이익 9791억원(YoY +45.95%)이다. 자회사들의 실적 개선과 LS의 전선부문 해상풍력과 해저케이블의 동반 성장 등이 수반된 결과로 보인다.

김지산 키움증권 연구원은 “LS의 최고 실적의 근거로는 고부가 해저케이블의 이익 기여 확대, LS전선아시아, LS마린솔루션, LS머트리얼즈, 가온전선 등의 손자회사들의 시너지 효과가 구체화되면서 동반 호조를 보일 것”이라며 “특히 해저케이블은 해상풍력과 성장을 함께하면서 수주잔고가 급증했고, 금리 인하 사이클에 대한 기대가 커지면서 해상풍력 시장의 단기적 침체 요인도 완화될 것이다”고 전했다.

그는 “해저케이블의 수주잔고는 3조6000억원으로 급증했고, 최근 TenneT(네덜란드 국영 전력회사)과 독일 해상 풍력단지 2개 프로젝트에 대해 1조7000억원 규모의 공급계약을 체결했다”며 “향후 10년간 해상풍력 328GW(기가와트)가 설치되는 과정에서 해저케이블 시장은 1300억달러(약 168조원) 규모가 형성될 것으로 기대한다”고 밝혔다.

이어 “해저케이블은 과점화된 경쟁체제이다 보니 공급부족이 예상된다”며 “LS전선은 해저 5동까지 신속한 증설을 통해 올해 시장 수요에 적극 대응할 예정이고, 북미 시장 공략을 위해 생산 거점도 검토해 올해 매출액 4400억원, 내년 6000억원에 이어 오는 2027년은 조단위 규모를 목표로 하고 있다”고 덧붙였다.

끝으로 “내년에는 백화점의 이익증가가 정체를 보일 것이지만 중국인 단체관광객을 비롯한 여행객 증가에 따른 면세점 실적의 약진과 함께 지누스의 실적 개선으로 양호한 실적을 기록할 전망이다”며 ‘내년 매출액 11조4000억원(YoY +9.9%), 영업이익 3760억원(YoY +24.4%)의 수준을 달성할 것”이라고 덧붙였다.

LS는 전선사업부문, 일렉트릭사업부문, 엠트론사업부문, 아이앤디사업부문으로 사업을 하고 있다.

LS의 최근 실적. [이미지=네이버증권]Parkjisu09@buffettlab.co.kr

LS의 최근 실적. [이미지=네이버증권]Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>