Update2026.05.22 금

[버핏연구소=이혜지 기자] IBK투자증권은 27일 더블유에스아이(299170)에 대해 국소 지혈제 공급 단가 인상과 신사업으로 앞으로가 기대된다고 평가했다. 투자 의견과 목표주가는 제시하지 않았다. 더블유에스아이의 전일 종가는 2015원이다.

더블유에스아이는 척추 수술 관련 지혈제 등의 의약품과 의료기기에 대해 해외 제조사와 국내 판권 공급계약을 체결해 매입 상품을 판매하는 도소매 업체다. 올해 3분기 기준 상품 매출 비중은 99.3%로, 누적 품목별 매출 비중을 살펴보면 의약품 75.5%, 의료기기 23.2%, 소모품 등이다. 주요 판매 품목은 국소 지혈제로 총매출의 72.3%이며 의약품 내 95.7%에 달한다.

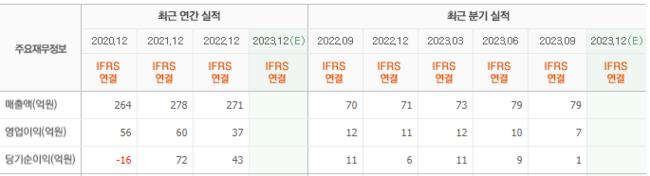

김태현 IBK투자증권 연구원은 “더블유에스아이의 3분기 매출액은 231억원(YoY +15.4%), 영업이익 29억원(YoY +12.0%)을 기록했다”며 “외형 성장은 작년 코로나로 인한 환자 감소 기저와 의료기기 사업 호실적(YoY +51.1%), 국소 지혈제 판매 수량 증가에 기인한다”고 분석했다.

다만 국소 지혈제 매입 단가 인상 및 사옥 이전 관련 비용 발생으로 영업이익률은 하락한 것으로 보인다.

그는 “올해 매출액은 300억원을 상회하며 최대 매출을 기록할 전망이다”라며 “본사 사옥 이전에 따른 비용 집행이 3분기에 마무리되어 4분기 마진율 개선에 대한 기대감이 있으며 국소 지혈제 공급 단가는 내년부터 점진적으로 인상될 것으로 예상한다”고 말했다.

이어 “기존 유통 사업의 한계를 탈피하기 위해 신사업에 진출해 추가 성장 동력을 마련한다. 심혈관 분야 사업 다각화는 중장기 성장 동력이 될 것이며, 내년부터 매출이 가시화될 것으로 보인다”며 “수술용 로봇은 연구개발이 계속 진행되는 만큼 이르면 오는 2025년에는 매출이 발생할 것으로 예상된다”고 분석했다.

더블유에스아이는 의약품 및 의료기기 도소매업을 주요 사업으로 하고 있다.

더블유에스아이의 최근 실적. [이미지=네이버 증권]

더블유에스아이의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>