Update2026.03.02 월

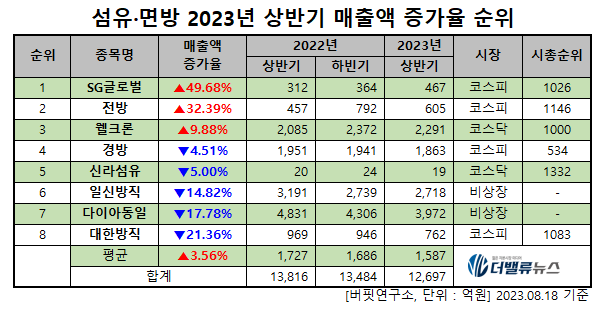

한국 주식 시장의 섬유면방주 중 올해 상반기 매출액 증가율 1위는 SG글로벌(001380)(대표이사 이의범)로 조사됐다.

기업분석전문 버핏연구소의 조사 결과 SG글로벌의 올해 상반기 매출액은 467억원으로 전년동기대비 49.68% 증가했다.

섬유면방 2023년 상반기 매출액 증가율 순위. [자료=버핏연구소]

섬유면방 2023년 상반기 매출액 증가율 순위. [자료=버핏연구소]

이어 전방(000950) 32.39%, 웰크론(065950) 9.88% 등 순으로 각각 증가했다.

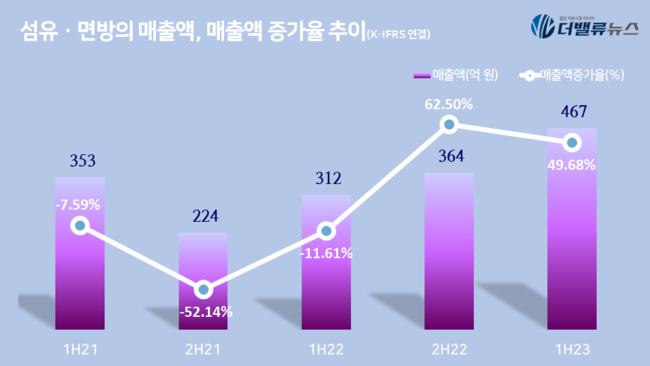

SG글로벌 매출액, 매출액 증가율 추이. [자료=버핏연구소]

SG글로벌 매출액, 매출액 증가율 추이. [자료=버핏연구소]

SG글로벌은 올해 상반기 매출액 467억원, 영업이익 27억원, 당기순이익 32억원을 기록하며 전년동기대비 각각 49.68%, 345.45%, 313.33% 증가했다. 영업손익과 당기순익은 흑자전환했다(이하 K-IFRS 연결). SG글로벌은 자동차용 시트커버를 생산한다. SG글로벌의 상장 자회사로는 의류수출업의 SG세계물산, 물류업과 자동차부품업을 영위하는 SG&G 등이 있다.

◆SG글로벌, 290억 토지 및 건물 양도

SG글로벌은 지난 7월 25일 토지 및 건물을 290억원에 양도한다고 공시했다.

SG글로벌의 1년 주가 추이. [자료=네이버증권]

SG글로벌의 1년 주가 추이. [자료=네이버증권]

SG글로벌 자산 총액의 15.6%에 해당하는 금액이다. 양도 목적은 '충남 예산군 창소지구 농촌공간 정비사업' 편입토지 및 지장물건에 대한 보상이다. SG글로벌은 이번 양도를 통해 현금 유동성을 확보하고 재무구조를 개선할 수 있게 된다. 등기 예정일은 오는 12월 30일이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>