Update2026.03.02 월

[버핏연구소=황기수 기자] 삼성증권은 2일 삼성SDI(006400)에 대해 내년 가동 예정이었던 북미 배터리 합작 공장의 증설 가속화로 연내 가동이 가능해졌다며 투자의견 '매수'와 목표주가 75만원을 유지했다. 삼성SDI의 전일 종가는 46만7000원이다.

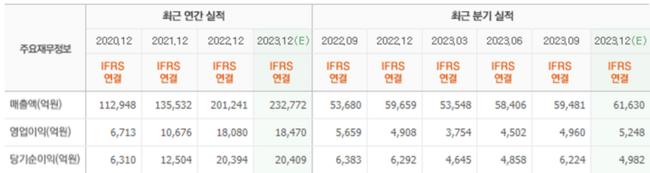

삼성증권의 장정훈 연구원은 "삼성 SDI의 4분기 매출액은 6조원(YoY +0.7%), 영업이익은 4809억원(YoY -2.0%)으로 시장 기대치(매출액 6.2조원, 영업이익 5280억원) 대비 하회할 것”이라고 전망했다. 이는 “자동차 전지 부문에서의 미국 판매와 ESS(에너지저장장치) 수요가 예상 대비 약했기 때문”이라고 설명했다.

장 연구원은 올해 연간 실적을 매출액은 26조9000억원, 영업이익은 2조4000억원으로 기존 추정치 대비 각각 2.6%, 5.9% 하향했다. 이에 대해 전동공구의 수요 회복속도가 더딤에 따라 소형 전지 매출 전망치를 기존 8조9000억원에서 8조4000억원으로 낮춘 영향이라고 밝혔다.

지난 1일 삼성SDI는 내년 가동 예정이었던 33GWh(기가와트) 규모의 북미 배터리 합작 공장을 연내 조기 가동할 것으로 밝혔다. 또, 올해 Capex(자본지출)는 5조5000억원 수준으로 지난해보다 40% 이상 늘어날 것으로 추정했다. 이는 회사 상장 이래 처음으로 연간 투자 규모 5조원을 넘긴 것이다. 이에 장 연구원은 “회사 성장속도에 대한 시장의 의구심을 덜어낼 수 있는 투자규모”라며 “올해 삼성SDI의 기술 리더십이 시장에서 부각될 것”이라고 분석했다.

삼성SDI는 중ㆍ대형전지, 소형전지 등의 리튬이온 2차 전지를 생산, 판매하는 사업 등을 하고 있다.

삼성SDI의 최근실적. [이미지=네이버증권]

삼성SDI의 최근실적. [이미지=네이버증권]

ghkdrltn12@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>