Update2026.03.02 월

[버핏연구소=황기수 기자] 키움증권은 4일 아모레퍼시픽(090430)에 대해 글로벌 지역 다변화로 인해 견고한 성장을 기대한다며 투자의견은 '매수'를 유지했고, 목표주가는 16만원에서 17만원으로 상향했다. 아모레퍼시픽의 전일 종가는 13만4700원이다.

키움증권의 조소정 연구원은 "아모레퍼시픽의 지난해 4분기 매출액은 9501억원(YoY -13%), 영업이익은 351억원(YoY -38%)으로 시장 기대치 대비 하회할 것”이라고 전망했다. 이는 “서구권 채널의 성장세는 좋으나, 중국 채널 실적이 부진할 전망이기 때문”이라고 설명했다.

조 연구원은 아모레퍼시픽의 올해 매출액은 4조2177억원, 영업이익은 4061억원을 기록할 것이라고 전망했다. 이에 대해 지난해 적자를 기록했던 중국 법인은 면세 B2B(기업 대 기업) 채널 부진, 현지 화장품 수요 위축으로 매출 반등이 크지는 않을 것이나 수익성 개선으로 흑자 전환할 것이라고 설명했다.

이어 올해 북미 채널 실적은 매출액 5665억원, 영업이익 1233억원으로 가파른 성장이 기대된다고 분석했다. 이는 라네즈의 성장 지속이 예상되고 5월부터 코스알엑스의 연결 실적 편입이 예정되어 있기 때문이라고 설명했다.

올해 라네즈는 북미 시장 내 브랜드 입지 강화를 최우선으로 여기면서 현지 주요 판매 채널인 아마존과 주요 MBS 채널을 중심으로 성장세를 이어 나갈 전망이다. 또, 코스알엑스가 연결 실적에 편입될 경우 “24년 아모레퍼시픽 전체 영업이익 내 북미 채널 기여도는 약 30% 이상을 기록할 것”이라며 이와 같은 북미채널 성장성에 주목해야 한다고 분석했다.

아모레퍼시픽은 화장품의 제조 및 판매, 생활용품의 제조 및 판매, 건강기능식품의 판매사업 등을 하고 있다.

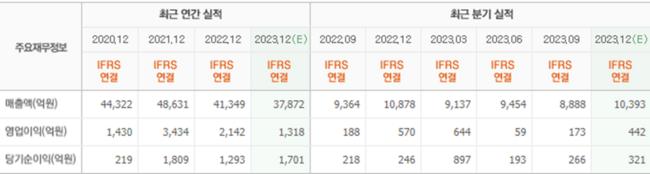

아모레퍼시픽의 최근실적. [이미지=네이버증권]

아모레퍼시픽의 최근실적. [이미지=네이버증권]

ghkdrltn12@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>