Update2026.08.07 금

[김진구 연구원] 2016.07/19 08:40

참치 전문 조사 기업 아튜나닷컴에 따르면 19일 현재 국제 참치 가격은 톤당 1,600달러로 전월비 6.7% 상승했다. 국제 참치 가격은 지난해 12월 950달러로 저점을 찍은 후 지속적으로 상승하고 있다.

국제 참치 가격에 따라 실적과 주가가 움직이는 기업으로는 동원산업(290,000원. ▲50원, 0.3%)이 있다.

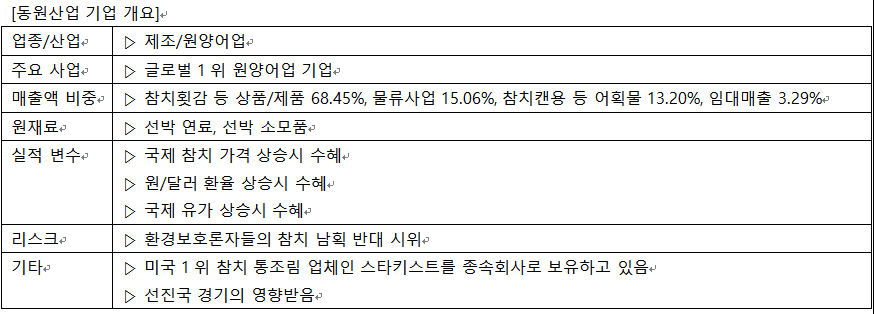

동원산업은 글로벌 1위 원양 어업 기업으로, 미국 1위 참치 통조림 업체인 스타키스트를 종속회사로 보유하고 있다.

참치선망선 15척, 참치연승선 16척, 운반선 5척, 트롤선 1척 등 총 37척의 선박을 운영하고 있으며 선망선은 통조림용 참치를, 연승선은 횟감용 참치를 어획하고 있다. 매출구성은 참치횟감 등 상품/제품 68.45%, 물류사업 15.06%, 참치캔용 등 어획물 13.20%, 임대매출 등 3.29% 등으로 구성돼 있다. 2007년 1월 이후 국제 참치 가격과 동원산업 주가의 상관 관계(Correlation)는 0.47이다. 일반적으로 상관관계가 0.3이상이거나 -0.3미만이면 상관관계가 있다고 본다. 아튜나닷컴이 국제 참치 가격의 기준으로 사용하는 참치 어종은 가다랑어(Skipkack)로 참치 캔에 사용된다.

참치 관련주 : 동원산업, 동원F&B, 사조산업, 사조오양, 사조씨에스, 사조씨푸드, 동원수산, 신라교역, 한상식품, CJ씨푸드

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>