Update2026.03.02 월

지엔씨에너지(대표이사 안병철. 119850)가 1월 전기장비 업종 저PER 1위를 기록했다.

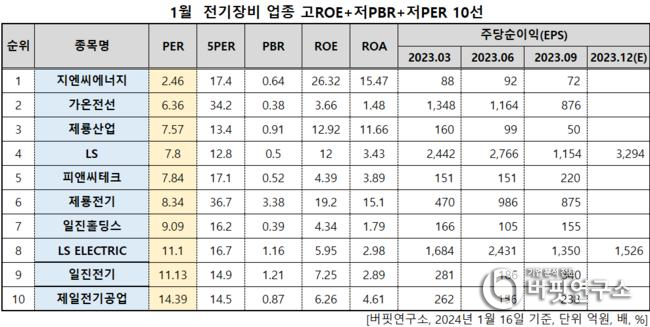

1월 전기장비 업종 저PER 10선. [자료=버핏연구소]

1월 전기장비 업종 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과 지엔씨에너지가 1월 전기장비 업종에서 PER 2.46배로 가장 낮았다. 이어 가온전선(000500)(6.36), 제룡산업(147830)(7.57), LS(006260)(7.8)가 뒤를 이었다.

지엔씨에너지 로고. [사진=지엔씨에너지 홈페이지]

지엔씨에너지 로고. [사진=지엔씨에너지 홈페이지]

지엔씨에너지의 지난해 연간 매출액 1551억원, 영업이익 70억원, 영업이익률 4.5%로 전년 대비 각각 4.4%, 15.3%, 0.4%p 증가할 것으로 전망된다. 4분기 발전기 부문에서 지연됐던 공사 매출이 인식되면서 연간 매출 증가에 성공하고 이로 인해 3분기 누적 실적 개선과 4분기 실적 개선이 추가돼 연간 매출이 증가하고 수익성이 개선될 것이다.

올해는 매출액 1676억원, 영업이익 86억원, 영업이익률 5.1%로 전년대비 각각 8.1%, 22.6%, 0.6%p 증가할 것으로 예상된다. 지난해에 이어 올해도 발전기 사업의 실적 개선이 전체 영업실적 개선을 이끌 것이고 비상/상용 발전기 사업은 상대적으로 고가인 DC 및 R&C센터향 대용량 발전기와 가스터빈 발전기 매출 확대로 매출 증가 및 수익성 향상이 나타날 것이다.

지엔씨에너지는 2022년 매출액 1485억원, 영업이익 61억원, 당기순이익 260억원을 기록했다. 전년 대비 매출액, 당기순이익 각각 21.22%, 584.21% 증가했고 영업이익은 11.59% 감소했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>