Update2026.03.02 월

한국전력(이하 한전, 사장 김동철)이 민생안정대책의 일환으로 요금인상을 유예한다.

한국전력(이하 한전, 사장 김동철)은 최근 어려운 서민경제 여건을 고려해 취약계층의 전기요금 부담이 증가하지 않도록 요금인상 유예 조치를 1년간 한시적으로 연장하기로 결정했다고 16일 밝혔다.

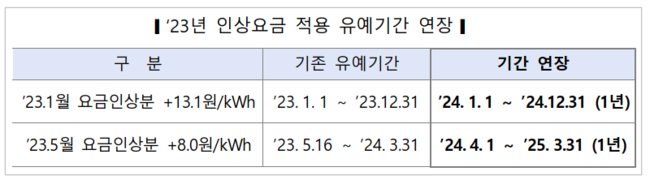

지난해 인상요금 적용 유예기간 연장표. [이미지=한전]한전은 지난해 원가변동분의 일부를 반영해 주택용 전기요금을 두 차례 조정하였으며, 취약계층에 대해서는 월 평균 사용량인 313kWh까지는 1년간 요금 인상을 유예해 부담을 완화해 왔다. 복지할인 고객 중 기초생활수급자, 장애인, 유공자, 출산가구 등 약 365만호가 대상이었으며, 지난해 총 지원규모는 1860억원으로 가구당 월 3402원의 요금할인 효과가 있었다.

지난해 인상요금 적용 유예기간 연장표. [이미지=한전]한전은 지난해 원가변동분의 일부를 반영해 주택용 전기요금을 두 차례 조정하였으며, 취약계층에 대해서는 월 평균 사용량인 313kWh까지는 1년간 요금 인상을 유예해 부담을 완화해 왔다. 복지할인 고객 중 기초생활수급자, 장애인, 유공자, 출산가구 등 약 365만호가 대상이었으며, 지난해 총 지원규모는 1860억원으로 가구당 월 3402원의 요금할인 효과가 있었다.

이번 유예기간 연장 조치는 정부의 ’24년 설 민생안정대책의 일환으로서, 요금 인상에 대한 체감 부담이 특히 큰 취약계층을 위해 ’23년 1, 5월 요금인상분의 적용 유예기간을 1년 연장하는 것으로, 시행일 오는 17일부터이나 지난1일에서 16일까지 기간에도 소급해 적용한다. 이번 조치에 따른 총 지원규모는 최대 2889억원(24년 2615억원, 25년 274억원)으로 예상되며, 가구당 월 최대 6604원의 요금할인 효과가 기대된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>