Update2026.03.02 월

현대지에프홀딩스(대표이사 장호진. 005440)가 1월 복합기업 업종 저PER 1위를 기록했다.

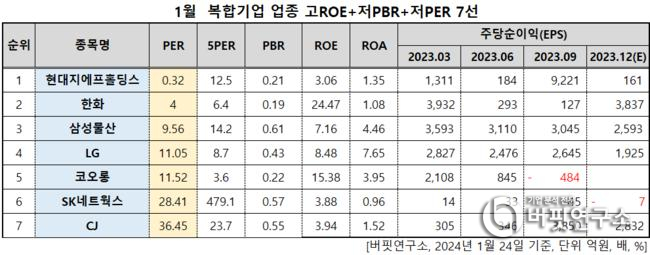

1월 복합기업 업종 저PER 7선. [자료=버핏연구소]

1월 복합기업 업종 저PER 7선. [자료=버핏연구소]

버핏연구소 조사 결과 현대지에프홀딩스가 1월 복합기업 업종에서 PER 0.32배로 가장 낮았다. 이어 한화(000880)(4), 삼성물산(028260)(9.56), LG(003550)(11.05)가 뒤를 이었다.

현대지에프홀딩스 로고. [사진=현대지에프홀딩스 홈페이지]

현대지에프홀딩스 로고. [사진=현대지에프홀딩스 홈페이지]

현대지에프홀딩스는 지주사 전환 후 현대백화점그룹 전체 계열사 성장성이 부각될 가능성이 높고 배당수익 증가가 구조적으로 이어질 전망이며 적극적인 주주환원 정책을 수행할 가능성이 높아 기업가치가 상승할 것이다.

특히 배당수익 증가에 주목해야 하는데 현대지에프홀딩스의 배당수익원은 크게 현대그린푸드, 현대백화점, 현대홈쇼핑, 현대차로 모두 절대배당액이 지속적으로 증가하고 있고 중장기적으로 건설기계, 장비, 가구 계열사의 영업실적이 개선되며 배당액이 확대될 가능성이 높다.

현대지에프홀딩스는 지난해 매출액 2조7230억원, 영업이익 320억원, 당기순이익 1조70억원을 기록했다. 매출액, 영업이익은 전년 대비 각각 30.59%, 46.67% 감소했고 당기순이익은 2280.61% 증가했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>