Update2024.10.21 월

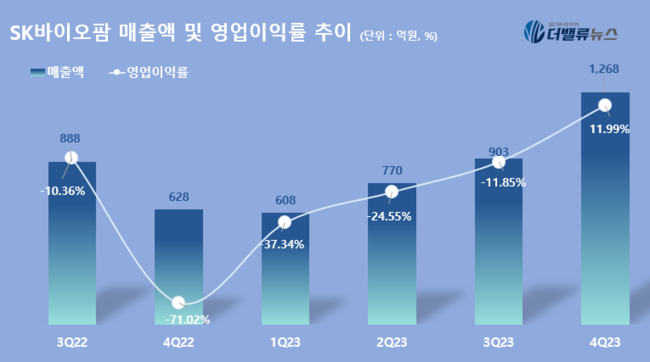

SK바이오팜(대표이사 이동훈)이 지난해 4분기 매출액 1268억원, 영업이익 152억원을 기록했다고 29일 공시했다(K-IFRS 연결). 전년 동기 대비 매출액은 101.9% 상승했고, 영업이익은 흑자 전환에 성공했다. 세노바메이트(미국 제품명: 엑스코프리[XCROPRI]) 매출의 지속적인 성장과 비용 효율화가 이에 기여한 것으로 보인다.

SK바이오팜의 최근 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

SK바이오팜의 최근 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

세노바메이트의 지난해 4분기 미국 매출은 777억원으로 전년 동기 대비 56.2%, 전 분기 대비 2.7% 증가했다. 전 분기 대비 매출 성장율이 낮았던 이유는 올해초 최대폭의 약가 인상(6%)과 매 분기 안정적인 흑자 유지를 고려해 지난해 말 도매상의 과도한 재고 증가를 억제했기 때문이다. 올해 1분기부터는 재고 소진을 최소화하고 흑자를 이어가는데 도움이 될 전망이다.

SK바이오팜의 지난해 연간 매출액은 3549억원, 영업손실은 371억원이다. SK라이프사이언스랩스(SK Life Science Labs) 인수에 따른 비용 증가에도 불구하고 세노바메이트의 매출 성장 및 비용 효율화를 통해 전년 대비 44.2%의 매출 신장, 940억원의 영업손실 개선을 이뤄냈다. SK라이프사이언스랩스는 분자 접착제(Molecular glue, MG) 발굴 혁신 플랫폼인 MOPED™ 를 통해 기존에 치료제가 없던 표적에 작용할 수 있는 ‘베스트 인 클래스(best-in-class)’ 및 ‘퍼스트 인 클래스(first-in-class)’ 분해제를 개발 중이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>