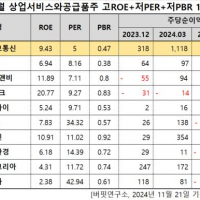

Update2024.11.22 금

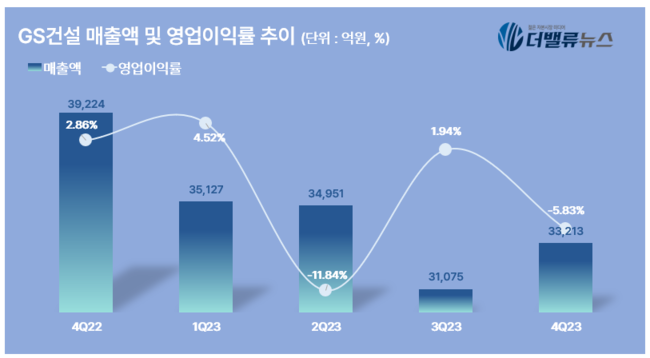

GS건설(대표이사 허윤홍)이 지난해 4분기 매출액 3조3213억원, 영업손실 1937억원, 당기순손실 3136억원을 기록했다고 31일 공시했다(이하 K-IFRS 연결). 전년동기대비 매출액은 15.32% 감소했고, 영업손익과 당기순손익은 각각 적자전환, 적자지속했다. 지난해 인천 검단 아파트 주차장 붕괴사고로 발생한 예상 손실금액 5524억원을 일시에 반영한 것이 주된 이유로 보인다.

GS건설의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]지난해 연결 신규수주는 37% 감소한 10조1844억원을 기록했다. 주택 시장 경색으로 수주잔고는 소폭 감소했으나 약 54조원의 누적 수주잔고를 보유해 연간 매출액 대비 4.1배를 확보하고 있다. GS건설은 지난 인천 검단 아파트 주차장 붕괴사고의 여파로 약 8개월의 영업정지 처분이 내려질 것으로 예상되고 있다. 영업정지가 확정될 경우 기존 수주한 현장의 공사와 해외 신규 수주는 가능하지만 국내에선 불가능한 상황이고, 이로 인해 지난 4분기 수주는 건축과 주택 중심으로 획득한 것으로 파악된다.

GS건설의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]지난해 연결 신규수주는 37% 감소한 10조1844억원을 기록했다. 주택 시장 경색으로 수주잔고는 소폭 감소했으나 약 54조원의 누적 수주잔고를 보유해 연간 매출액 대비 4.1배를 확보하고 있다. GS건설은 지난 인천 검단 아파트 주차장 붕괴사고의 여파로 약 8개월의 영업정지 처분이 내려질 것으로 예상되고 있다. 영업정지가 확정될 경우 기존 수주한 현장의 공사와 해외 신규 수주는 가능하지만 국내에선 불가능한 상황이고, 이로 인해 지난 4분기 수주는 건축과 주택 중심으로 획득한 것으로 파악된다.

이어 최근 태영건설의 워크아웃으로 경색되고 있는 PF(프로젝트금융) 부분은 부담스럽지 않은 것으로 보인다. GS건설의 미착공 PF우발채무는 약 1조7000억원 수준으로, 이중 6000억원이 1분기 만기 도래하지만 착공 전환할 계획이며, 잔여 채무 또한 보유 현금과 유동성 확보 능력을 감안하면 부담스럽지 않은 상황이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>