Update2026.08.06 목

[버핏연구소=정희민 기자] 신한투자증권은 10일 현대백화점(069960)에 대해 오는 3분기 창고 효율화, 고객사 발주 정상화 등 턴어라운드 전략을 실시할 예정이라며 투자의견 ‘매수’를 유지했다. 다만 지누스의 실적 부진을 반영해 목표주가를 7만원으로 하향했다. 현대백화점의 전일 종가는 5만2600원이다.

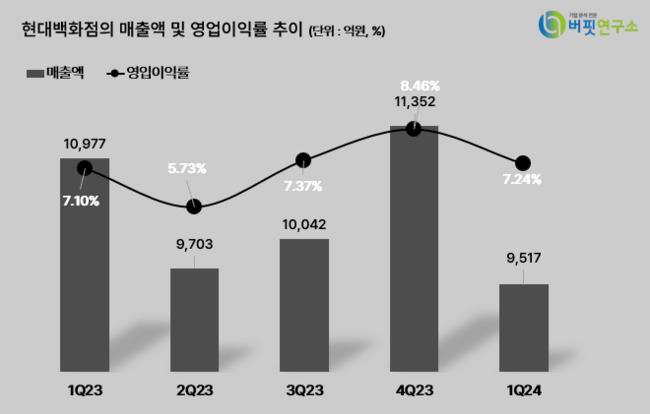

조상훈 신한투자증권 연구원은 “현대백화점의 1분기 매출액은 9517억원(YoY -13.3%), 영업이익 689억원(-11.5%)으로 컨센서스를 19% 하회했다”며 “백화점 증익은 긍정적이고 면세점도 선방했으나, 지누스 부진이 발목을 잡았다”고 설명했다.

부문별로 살펴보면 백화점은 기존점 성장률 +7%로 높은 기저에도 선방했으며 영업이익도 8% 증가했다. 그는 “지난해 우수고객 판촉 충당금 환입(64억원) 제외 시 현대백화점의 영업이익은 16% 증가한 수치”라고 평가했다.

이어 “면세점은 총매출 증가(YoY +27.7%)와 FIT(개별자유영행) 고객 비중 확대로 YoY(전년동기대비), QoQ(직전분기대비) 적자폭이 개선됐다”고 언급했다.

다만 “지누스는 신제춤 출시 이후 고객사들이 기존 제품 재고 소진에 집중하고 있어 매출이 33.5% 감소했으며 영업이익도 적자전환됐다”며 “오는 2분기에도 지누스 실적 부진이 이어져 단기 주가 부진은 불가피하다”고 분석했다.

조 연구원은 “오는 3분기 현대백화점은 턴어라운드 전략에 초점에 맞출 예정이며 백화점과 면세점 실적 개선은 하방 지지 요인으로 작용할 것”이라고 내다봤다. 아울러 “기존 인색했던 주주환원 정책 강화와 밸류에이션 매력에 주목해야 한다”고 강조했다.

현대백화점은 백화점업과 면세점업을 영위하고 있으며, 아울렛 사업 등 신규사업 또한 활발하게 추진하고 있다.

현대백화점의 매출액, 영업이익률 추이. [이미지= 벼핏연구소]\

현대백화점의 매출액, 영업이익률 추이. [이미지= 벼핏연구소]\

hjno0311@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>