Update2026.05.22 금

[버핏연구소=이승윤 ] 상상인증권은 3일 동아쏘시오홀딩스(000640)에 대해 비상장 자회사의 기업가치가 안정적으로 성장 중이라며, 투자의견 『매수』와 목표주가 15만원을 유지했다. 동아쏘시오홀딩스의 전일 종가는 10만900원이다.

상상인증권의 하태기 애널리스트는 “동아쏘시오홀딩스의 기업가치는 대부분 자회사 지분가치이고 특히 비상장 자회사 가치가 중요하다”며 “100% 자회사 동아제약의 영업실적이 안정적으로 성장 중이고 적자 기업이었던 에스티젠바이오가 영업흑자로 전환되고 있다”고 전했다.

또 “그 외 자회사의 물류사업과 음료사업도 성장 중”이라며 “동아쏘시오홀딩스의 기업가치는 안정적으로 성장 중”이라고 평가했다.

그는 “자회사 동아제약은 박카스의 꾸준한 판매물량 증가와 가격인상(지난 3월에 ‘박카스F’ 가격 11% 인상)으로 성장하고 있고 일반의약품도 피부외용제(노스카나 등) 중심으로 성장 중”이라며 “비타민제 오쏘몰과 파티온 브랜드 화장품이 고성장 중이고 수익성도 좋으며 고마진 제품 성장으로 영업이익률 12%대가 유지되고 있다”고 밝혔다.

이어 “에스티젠바이오는 네스프 바이오시밀러 상업생산 물량 증가, 스텔라라 바이오시밀러 상업생산 가세로 올해 매출 650억원을 달성하고 영업흑자 전환이 가능할 것”이라며 “올해 6~7월에는 스텔라라 바이오시밀러 품목허가 관련 유럽 EMA/미국 FDA 생산시설 실사가 진행될 예정”이라고 전했다.

끝으로 “다음해부터 에스티젠바이오의 매출 성장 폭이 커질 수 있고 매출이 크게 증가하면 동아쏘시오홀딩스는 계약에 의해 의미 있는 러닝로열티도 받을 수 있다”며 “용마로지스는 안성 신허브센터 증설을 통해, 동천수는 설비증설과 음료사업 추가로 매출이 꾸준히 안정적으로 증가하고 있다”고 설명했다.

동아쏘시오홀딩스는 동아쏘시오그룹의 지주회사로 자회사 관리, 바이오의약품 연구개발, 신규사업 투자 등을 진행한다.

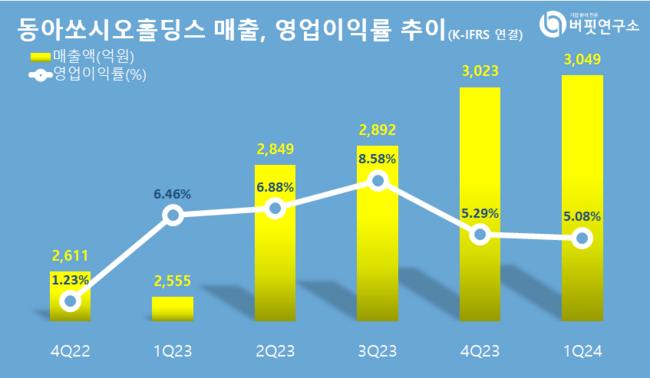

동아쏘시오홀딩스. 매출액 및 영업이익률. [자료=버핏리포트]

동아쏘시오홀딩스. 매출액 및 영업이익률. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>