Update2026.01.20 화

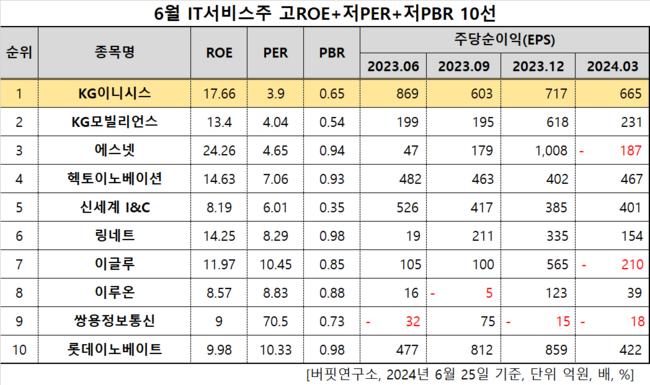

KG이니시스(대표이사 이선재. 035600)가 6월 IT서비스주 고ROE+저PER+저PBR 1위를 기록했다.

6월 IT서비스주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

6월 IT서비스주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 KG이니시스는 6월 IT서비스주에서 고ROE+저PER+저PBR 1위를 차지했으며, KG모빌리언스(046440), 에스넷(038680), 헥토이노베이션(214180)가 뒤를 이었다.

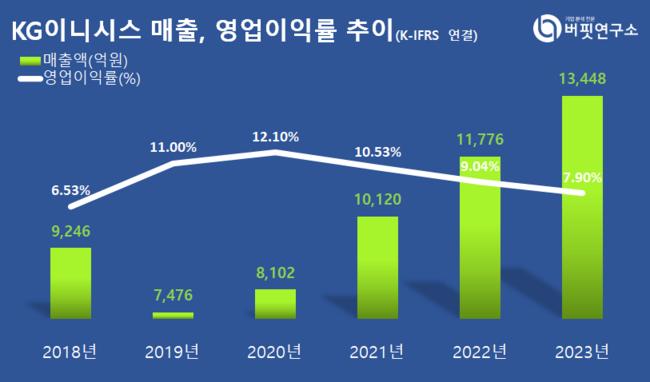

KG이니시스 연간 매출, 영업이익률 추이. [자료=버핏리포트]

KG이니시스 연간 매출, 영업이익률 추이. [자료=버핏리포트]

KG이니시스는 지난해 매출 1조3448억원, 영업손실 1063억원을 기록하며 전년대비 매출은 14.2% 증가, 영업이익은 0.19% 감소했다(K-IFRS 연결).

25일 KG이니시스 주가는 1만1140원으로 종가를 기록다. 전일보다 2.48% 증가한 가격이다.

KG이니시스는 지난 3월 21일 서울시 중구에 위치한 KG타워에서 정기주주총회를 열었다. 1주당 배당금을 420원으로 결정했고 배당금총액은 111억7976만4960원이다. 시가배당율은 3.4다.

KG이니시스는 인터넷 및 전자상거래 운용 용역사업을 영위한다. 기업은 1998년 11월 설립돼 2002년 11월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>