Update2024.07.01 월

하나증권이 28일 신세계푸드(031440)에 대해 주요 사업부의 수익성 중점 경영 효율화에 영업 체력을 회복 예정이라며 투자의견은 '매수', 목표주가는 6만원으로 상향했다. 신세계푸드의 전일 종가는 3만8750원이다.

심은주 하나증권 연구원은 그동안 실적 우려로 신세계푸드의 주가가 큰 폭 하락했다고 말했다. 2분기 실적으로 연결 매출액 3946억원(YoY +6.6%), 영업이익 90억원(YoY +12.5%)으로 추정했다. 실적은 점진적 회복세를 보여줄 것으로 전망했고, 현 주가는 12개월 Fwd PER 7배 내외에 거래 중으로 밸류에이션 부담도 완화됐다고 판단했다.

심 연구원은 급식 부문의 매출이 지난해 대비 7% 내외 증가할 것으로 전망했다. 또 대형 거래처 수주 및 객단가 인상에 기인해 견조한 탑라인 성장이 지속되고, 저수익 거래처 구조조정으로 수익성 회복 기조도 이어질 것으로 판단했다. 외식 부문 매출은 경영 효율화 방침에 따라 일부 저수익 점포를 철수시킨 점에서 지난해대비 감소할 것으로 예상했다.

제조 및 식자재 부문 매출은 지난해 대비 7% 증가할 것으로 전망했다. ‘이마트’ 향 수입 식자재 출고가 견조하게 증가하고, ‘스타벅스’ 향 매출은 지난해 수준으로 예상했다. 베이커리 부문은 아직 원가 부담이 상존해 올리브유, 코코아 등 일부 원재료 단가가 여전히 높은 수준으로 손익 개선은 제한적일 것으로 판단했다.

신세계푸드는 식품 제조, 식자재 유통, 급식서비스, 베이커리, 외식사업을 펼치는 신세계그룹의 종합식품기업으로 자체 브랜드 HMR 상품을 제조·판매, 외식 가맹 사업, 베이커리 사업, 단체급식 서비스를 제공하며 대한민국 푸드 서비스 시장을 개척했다.

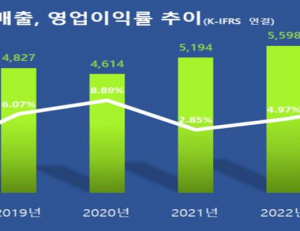

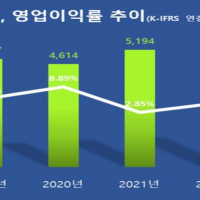

신세계푸드 매출액 및 영업이익률 추이. [이미지=버핏연구소]

신세계푸드 매출액 및 영업이익률 추이. [이미지=버핏연구소]

rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>