Update2026.05.22 금

[버핏연구소=서주호 기자] 현대차증권이 2일 삼성전자(005930)에 대해 우호적인 환율과 NVIDIA(엔비다아)로부터 HBM3e 최종 Qualification(자격취득)을 받지 못한 것이 과도하게 주가에 반영됐다며 투자의견 '매수'와 목표주가는 10만원을 유지했다. 삼성전자의 전일 종가는 8만1800원이다.

현대차증권 노근창 연구원은 "삼성전자가 메모리 반도체 1위 회사로서 아직까지 NVIDIA로부터 HBM3e 최종 Qualification을 받지 못한 것에 대한 주가 반영이 과도하다"고 평가했다. 또 "HBM 수요 증가로 HBM의 DRAM Capa (생산능력) 잠식 현상이 커지면서 범용 메모리 반도체의 공급 부족이 예상보다 심해질 수 있고 경쟁사들이 2023년에 Capex(자본 지출)를 줄였다는 점에서 삼성전자의 Wafer(웨이퍼) Capa 경쟁력의 가치는 시간이 갈수록 올라갈 수 있다"고 전했다.

이어 노 연구원은 "지금까지 NVIDIA에 HBM3를 납품하지 못한 것이 지금까지는 Noise(방해요소)였다면, 이제부터는 현재 실적에 추가될 수 있는 +α의 개념"이라고 평가했다.

삼성전자는 TV, 컴퓨터, 스마트폰 등을 생산하는 DX부문과 DRAM, NAND 등을 생산하는 DS 부문, 중소형 OLED 등의 디스플레이 패널을 생산하는 SDC 부문 등의 사업을 하고 있다.

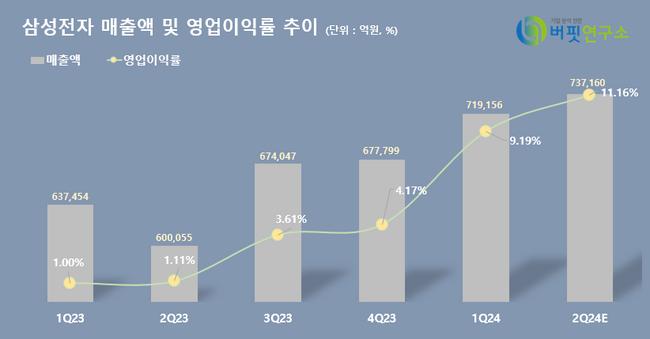

삼성전자 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

삼성전자 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>