Update2026.05.21 목

[버핏연구소=손민정 기자] KB증권이 21일 현대차(005380)에 대해 "보스턴 다이내믹스가 현대차 생산성 혁신의 결정적 전환점이 될 것"이라며 투자의견 '매수'를 유지하고 목표주가를 80만원으로 '상향'했다. 현대차의 전일종가는 47만9000원이다.

현대차 매출액 비중. [자료= 현대차 사업보고서]

현대차 매출액 비중. [자료= 현대차 사업보고서]

강성진 KB증권 애널리스트는 "향후 현대차는 생산성 혁신 기반의 자율주행 파운드리 완성 단계 진입이 가능할 것"으로 전망했다. 이어 "구글 제미나이 로보틱스 AI와 협업을 통한 두뇌 확보, 현대차그룹의 공장 데이터, 경영진의 빠른 의사결정 구조 및 양산 역량 등을 고려할 때 이런 강점을 가진 업체는 피지컬 AI 시장에서 현대차그룹과 테슬라 뿐"이라고 덧붙였다.

또 "보스턴 다이내믹스 기업가치를 128조원(현대차 지분 27%, 35조원)으로 산정했다"며 2035년 보스턴 다이내믹스 예상 매출액을 2883억달러(404조원), 영업이익을 443억달러(62조원)으로 예상했다.

강성진 애널리스트는 "현대차가 휴머노이드 10만대를 운영할 경우 현대차 생산능력은 지금보다 4배 확대될 것"이라며 "휴머노이드 단가 하락이 병행되면서 구조적인 원가 경쟁력 강화가 기대된다"고 밝혔다.

그는 "현재 글로벌 top 20개 자동차 완성차 업체(OEM) 중 휴머노이드 대량 도입 비전을 명확히 제시한 업체는 현대차그룹과 테슬라뿐이며 휴머노이드 도입 효과를 반영한 현대차 영업이익은 2030년 11조7000억원에서 2036년 24조5000억원으로 2배 이상 확대될 것"으로 내다봤다.

끝으로 "현대차의 중장기 시가총액은 229조원(주가 기준 약 112만원)으로 200조원을 상회할 것"으로 전망했다.

현대차는 완성차 제조 및 판매를 중심으로 차량할부금융, 결제대행, 철도차량 제작 등 다각화된 사업을 운영하며 현대와 제네시스 브랜드를 통해 전기차·하이브리드·수소전기차 등 전동화 라인업을 확대 중이다.

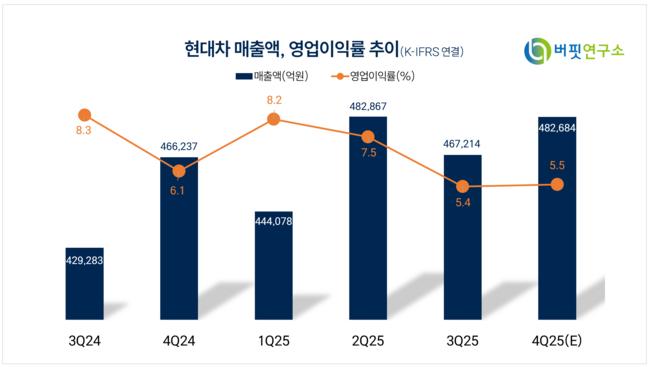

현대차 매출액 및 영업이익률 추이. [자료= 버핏연구소]

현대차 매출액 및 영업이익률 추이. [자료= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>