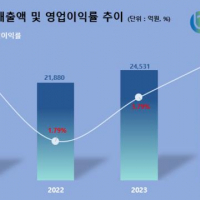

Update2024.07.07 일

더블유에스아이(이하 WSI, 대표이사 이윤석) 박정섭 회장이 자사주를 매입하며 책임경영에 대한 강한 의지를 표출했다.

더블유에스아이 CI. [이미지=더블유에스아이]

더블유에스아이 CI. [이미지=더블유에스아이]

4일 더블유에스아이는 박정섭 회장이 장내 매수를 통해 자사주식 6만8515주를 취득했다고 밝혔다. 매입 규모는 약 1.23억원이다. 이에 박 회장의 보유 주식 수는 총 1446만9727주로 지분율 48.19%로 늘었다.

이번 자사주 매입에는 박 회장의 책임경영 실천 및 주주가치 제고에 대한 의지가 반영됐다. 회사 측은 박 회장을 포함한 주요 임원진들이 자사주 추가 매입을 고려하고 있다고 설명했다.

박 회장은 "현재 주가가 저평가되어 있다는 판단 아래 책임경영 의지를 실천하고자 자사주 매입을 결정했다"며 "주가 저평가가 지속된다면 회사 성장에 대한 자신감을 바탕으로 추가적인 자사주 매입도 고려 중”이라고 말했다.

더블유에스아이는 신성장동력 확보를 위해 사업 다각화에 적극 나서고 있다. 지난 6월 의약품 연구개발 및 제조 전문기업 인트로바이오파마 인수를 완료했다. 이를 통해 기존 의약품 유통에서 의약품 연구개발 및 제조까지 사업 영역을 확대할 계획이다. 자회사 이지메디봇을 통한 수술용 로봇 사업도 진행 중이다. 이지메디봇은 지난 1일 20억원 규모의 시리즈A 투자유치에 성공했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>