Update2025.07.11 금

한국투자증권이 19일 CJ대한통운(000120)에 대해 테무가 국내시장에 직접 들어오게 되면 동사의 풀필먼트 역량이 더욱 부각되고, 물류 자동화 기술 향상에 따른 택배 서비스 영역 확대가 가능해졌다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 16만원을 유지했다. CJ대한통운의 전일 종가는 9만300원이다.

최고운 한국투자증권 연구원은 “CJ대한통운의 2분기 실적은 매출액 3조원(YoY +2%), 영업이익 1243억원(YoY +11%)으로 추정한다”고 밝혔다.

최 연구원은 “영업 효율화와 물류 경쟁력을 바탕으로 국내 택배와 비택배 모두 수익성이 개선되고 있다”며 “부문별 영업이익은 택배 640억원(YoY +4%), CL(계약물류) 434억원(YoY +16%), 글로벌 159억원(YoY +1%)으로 예상된다”고 말했다.

이어 “택배 물동량은 전년동기대비 5% 증가하며 점유율 역시 상승할 것”이라며 “평균운임이 2.8% 하락한 것으로 추정되나, 단가가 낮은 소형 물량의 비중이 높아졌기 때문이다”고 평가했다.

끝으로 그는 “판가를 인하하고 있지 않아 실적 악화나 경쟁심화 가능성에 대해 우려할 필요는 없다”며 “실제로 택배 수익성은 6개 분기 연속으로 전년대비 상승세를 이어갈 전망이다”고 내다봤다.

CJ대한통운은 CL사업부문, 택배사업부문, 글로벌사업부문, 건설사업부문을 주된 사업부문으로 두고 있다.

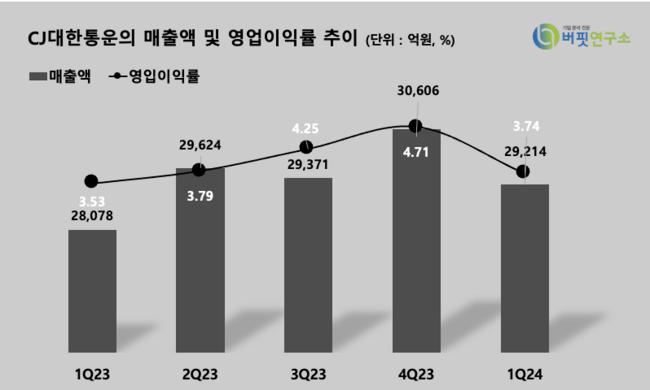

CJ대한통운 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

CJ대한통운 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>