Update2026.08.07 금

[버핏연구소=이승윤 기자] 키움증권 10일 S-Oil(010950)에 대해 글로벌 정제설비 순수 증설이 감소하며 정제마진이 저점 대비 2배 상승했고 이는 내년까지 지속되며 실적 회복을 이끌 것이라며, 투자의견 ‘매수’와 목표주가 7만7000원을 유지했다. S-Oil의 전일 종가는 6만3500원이다.

키움증권의 김도현 애널리스트는 “올해 2분기 매출액은 7조6000억원(전년동기대비 -20.2%), 영업손실 2722억원(전년동기 적자전환)”이라며 “2분기 기초대비 기말환율은 88.1원 하락했고 전분기대비 유가는 -$9.1/bbl(배럴), OSP(공식 판매가)는 지난 4월 $3.5/bbl에서 지난달 $1.4/bbl로 하락했다”고 전했다.

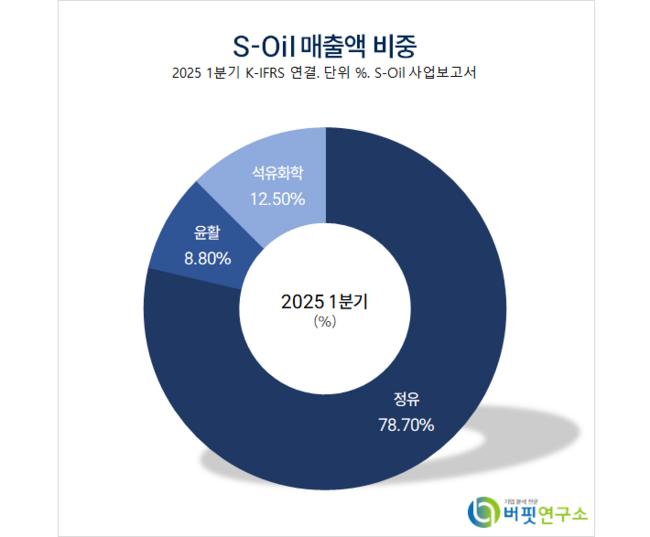

S-Oil 매출액 비중. [자료=버핏연구소]

S-Oil 매출액 비중. [자료=버핏연구소]

이로 인해 “부정적 래깅효과(재품 생산 중 원재료 가격 변동으로 수익성이 영향받는 것)는 확대되고 지난 4~5월 상대적으로 높았던 OSP가 반영돼 실제 S-Oil의 정제마진 개선은 제한적이었을 것”이라며 “유가 및 환율 하락 효과로 -2174억원이 반영되고 올해 2분기 지속적인 정제마진 개선에도 유가 변동성 확대가 반영돼 영업적자는 확대됐을 것”으로 파악했다.

한편 “올해 3분기 영업이익은 1653억원을 기록할 것이고 유가 변동성 확대에 따른 부정적 효과가 제거될 것”이라며 “정유, 석유화학 모두 수익성 개선이 가능할 것으로 예상되기 때문”이라고 설명했다.

이어 “지난달 말 정제마진은 $9.7/bbl로 지난 4월 저점 대비 +$4.3 개선됐고 PX Spread(원유 구매 가격과 석유 제품 판매 가격 차이)는 전월대비 12.3% 증가하는 등 Spread 회복세는 확인되고 있다”며 “이에 따라 정유부문 영업이익은 776억원으로 흑자전환하고 석유화학도 -190억원으로 적자폭을 축소할 것”으로 전망했다.

그는 “글로벌 정제설비 증설은 올해 추가 감소, 폐쇄는 확대되며 올해 순수 증설은 전년대비 절반으로 감소하고 잉여 CDU(미국 정유사 원유 증류 설비) 생산량도 2020년을 정점으로 지속 하락할 것”이라며 “중국의 수출도 내수 수요의 개선, 정제설비 구조조정 영향으로 증가는 제한적일 것”으로 예상했다.

또 “타이트한 공급은 우호적 정제마진을 지속할 수 있는 요인으로 작용하고 하반기 S-Oil의 펀더멘탈 개선에 기여할 것”이라며 “올해 상반기 유가 변동성은 확대됐지만 올해 연간으로 볼 때 유가 하향안정화는 지속될 것”이라고 밝혔다.

끝으로 “유가 하향안정화는 향후 수요의 개선으로 이어질 수 있을 것”이라며 “제한적 공급이 지속되는 상황에서 올해 하반기 이후 내년에 우호적인 수급환경은 지속될 것”으로 판단했다.

S-Oil은 정유, 윤활유, 석유화학제품을 제조, 판매한다. 하루 66만9000배럴의 원유를 정제하고 주요종속회사는 S-Oil Singapore가 있다.

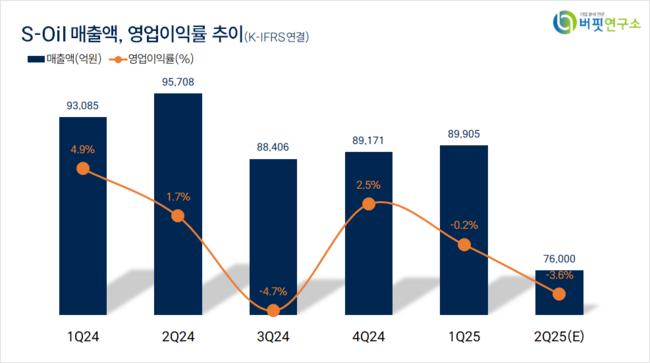

S-Oil 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

S-Oil 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>