Update2024.12.21 토

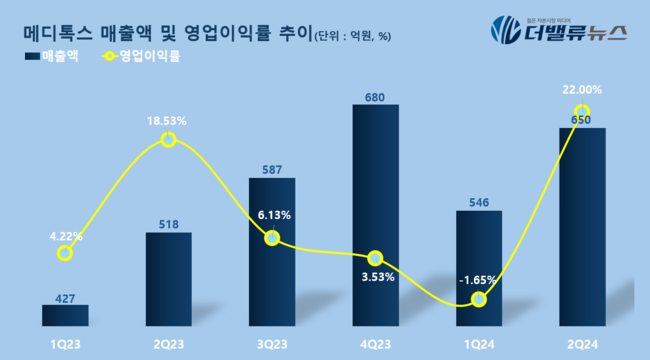

메디톡스(대표이사 정현호)가 올해 2분기 매출액 650억원, 영업이익 143억원을 기록했다고 공시했다(K-IFRS 연결). 전년동기대비 각각 26%, 50% 증가한 수치다.

메디톡스 측은 "대규모 생산 라인을 갖춘 3공장에서 해외 수출 물량을 본격 생산하기 시작했고, 다양한 톡신 제제 라인업을 토대로 타겟을 세분화한 전략이 주효하게 작용해 매출 성장을 견인한 결과"라며 호실적의 배경을 설명했다. 당기순이익은 전년동기대비 33% 증가한 113억원을 달성했다.

메디톡스 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

메디톡스 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

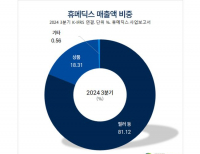

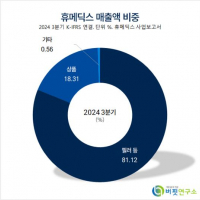

구체적인 사업 부문별 실적을 살펴보면, 톡신 제제의 경우 지난해 같은 기간과 비교해 국내와 해외 각각 21%, 24% 증가한 매출액을 기록했다. 필러 매출은 국내와 해외에서 각각 19%, 29% 늘었다. 주력 사업인 톡신과 필러 모두 국내는 물론 아시아, 유럽, 중동 등 해외에서 각각 전년 동기 대비 26%, 167%, 33% 상승하며 순조로운 매출 상승세를 기록했다.

또 더마코스메틱 ‘뉴라덤’도 신제품 출시와 함께 일본 온라인쇼핑몰 ‘라쿠텐’과 올리브영 온라인몰 런칭 등을 통해 브랜드 인지도를 높이며 매출 성장에 힘을 보탰다. 뉴라덤은 지난 6월 대한항공, 티웨이, 에어서울 등 기내 면세점과 마켓컬리 등 주요 온·오프라인 유통 채널에도 런칭한 바 있다.

메디톡스는 최근 식약청과의 소송전이 마무리 단계에 접어들면서 소송 관련 제반비용이 감소할 것으로 보인다. 이에 하반기 수익성 향상 및 실적 개선이 본격화될 것으로 기대된다는 평이 잇따르고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>