Update2026.01.20 화

한국투자증권이 4일 CJ제일제당(097950)에 대해 해외 식품 사업 성장뿐만 아니라 중국 축산 업황 회복으로 바이오 사업부의 실적이 회복되고 있고, 4분기부터 쿠팡 거래 재개 효과가 점진적으로 반영되며 추가적인 온라인 채널 매출 증가를 기대할 수 있다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 47만원을 유지했다. CJ제일제당의 전일 종가는 29만2500원이다.

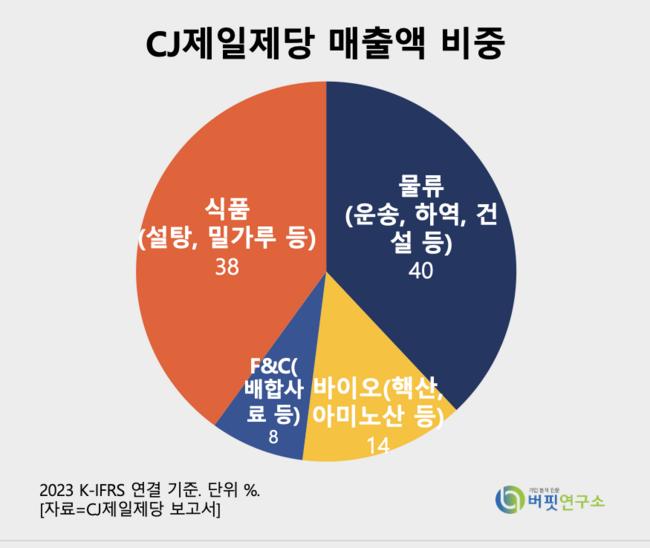

CJ제일제당 매출액 비중. [자료=CJ제일제당 보고서]

CJ제일제당 매출액 비중. [자료=CJ제일제당 보고서]

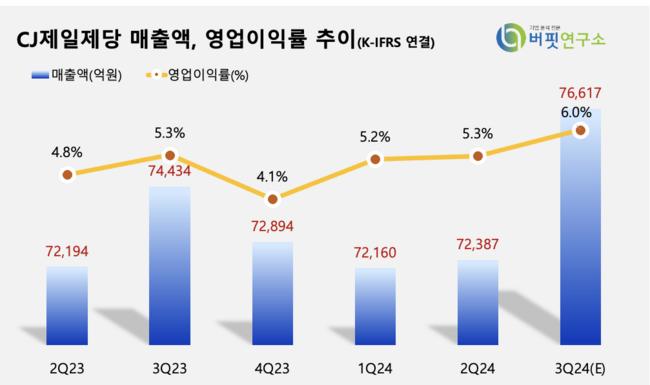

강은지 한국투자증권 연구원은 “3분기 매출액은 7조5944억원(YoY +2.0%), 영업이익은 4392억원(YoY +10.9%)을 기록하며 각각 컨센서스를 0.9%, 4.8% 하회할 전망이다”라고 밝혔다.

이유에 대해 “국내 식품 사업은 가공식품 수요 둔화와 외식 경기 부진으로 매출액이 감소했을 것이다”며 “곡물 가격 하락으로 제조원가가 개선됐음에도 불구하고 가공식품 수요 둔화로 일부 품목의 경쟁 강도가 심화되며 판촉비 부담이 증가해 식품 사업부의 수익성이 전년동기대비 소폭 하락할 전망이다”고 내다봤다.

반면 “부진한 국내 식품 사업과 다르게 해외 식품 사업은 3분기에도 성장을 이어갔을 것이다”고 전했다.

그는 “미주 가공식품 시장에서는 가격 경쟁력에 기반한 점유율 상승 전략이 여전히 유효할 전망이다”며 “호주, 유럽 등 신규 진출 국가향 매출액은 꾸준히 증가하고 있으며 기업과 소비자 간 거래(B2C) 사업 유통 채널 확장을 물론 기업 간 거래(B2B) 사업 확장도 진행되고 있다”고 밝혔다.

CJ제일제당은 설탕, 밀가루, 식용유 등의 소재식품과 햇반, 만두, 피자, 가정 간편식, 육가공 제품 등을 주로 하는 가공식품 사업과 바이오, F&C 사업을 하고 있다.

CJ제일제당 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

CJ제일제당 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>