Update2026.08.07 금

[버핏연구소=김장준 기자] NH투자증권이 23일 현대건설(000720)에 대해 연내 약 40개 주택 현장의 입주, 해외 대형 플랜트 현장 마일스톤 달성으로 연말 순현금 규모는 지난해 말 수준으로 회복 가능할 전망이라며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 4만3000원을 유지했다. 현대건설의 전일 종가는 2만9200원이다.

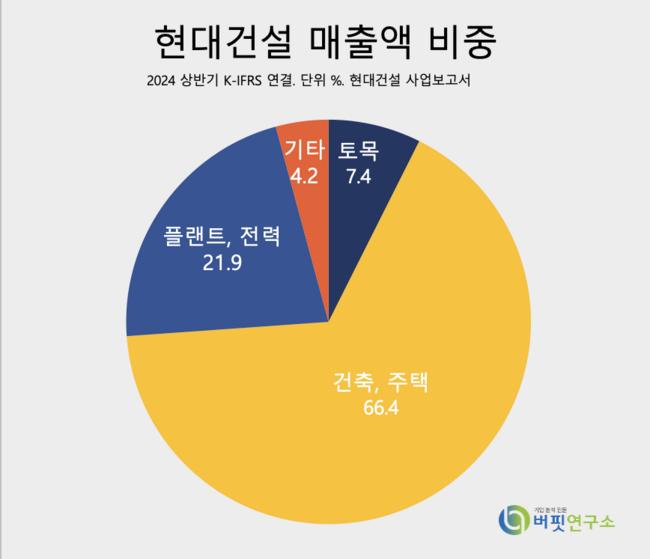

현대건설 매출액 비중. [자료=현대건설 사업보고서]

현대건설 매출액 비중. [자료=현대건설 사업보고서]

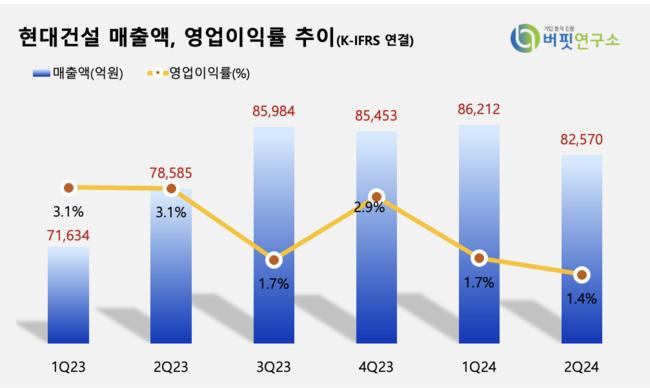

이은상 NH투자증권 연구원은 “현대건설의 3분기 매출액은 8조2570억원(YoY +5.1%), 영업이익은 1143억원(YoY -53%)으로 컨센서스와 당사 추정치를 하회할 것이다”며 “이는 사우디 마잔 프로젝트 관련 추가 원가 변영이 있었기 때문이다”고 전했다.

이은상 연구원은 “주요 원자재 가격 인상, 안전품질 비용 증가로 원가율 회복 시점은 다소 지연되고 있다”며 “그러나 국내 부문 원가율은 상반기를 기점으로 점차 안정되고 있고, 사우디 마잔 현장의 정산도 연내 마무리될 수 있을 것으로 예상한다”고 내다봤다.

이 연구원은 “3분기 신규 수주는 반포 주공1단지 증액 1조3000억원, ,사우디 자푸라 패키지 21조5000억원 등이 반영되며 연간 가이던스(29조원)의 77% 달성할 예정이다”며 “울 사힌 프로젝트, 사우디 아미랄 등의 공종 본격화로 매출은 연간 가이던스(24조원)의 86%를 달성할 예정이다”고 밝혔다.

끝으로 그는 “2023년 주택 부문 착공 부족과 현대엔지니어링의 그룹사 물량 수주 공백은 도시정비사업, 준자체 사업 현장들의 착공으로 일부 보전 가능할 전망이다”며 “당장의 원가율 개선보다는 기업의 수주 경쟁력, 순현금 규모 등의 체력에 집중할 필요가 있다고 판단한다”고 말했다.

현대건설은 터널, 도로공사 등의 토목 부문, 공공건축물, 아파트 등의 건축·주택 부문, 석유화학, 원자력 및 태양광 등의 플랜트 부문을 주요 사업으로 하고 있다. 최근에는 원자력 공급망 품질경영 시스템(ISO 19443) 국제표준 인증을 받으며 원전 산업 경쟁력 강화 중에 있다.

현대건설 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

현대건설 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>