Update2026.05.21 목

[버핏연구소=김호겸 기자] 대신증권이 24일 아모레퍼시픽(090430)에 대해 실적 악화의 주요인 중국 시장 비중을 줄이고, 북미와 EMEA(유럽, 중동, 아프리카) 지역 중심으로 매출을 확대하는 글로벌 리밸런싱 전략을 추진중인 상황에서 중국법인의 거래구조 변경과 오프라인 매장 축소 등의 구조조정 마무리 시 적자 규모가 축소될 전망이라며 투자의견은 매수, 목표주가는 17만원을 신규 제시했다. 아모레퍼시픽의 전일 종가는 12만3700원이다.

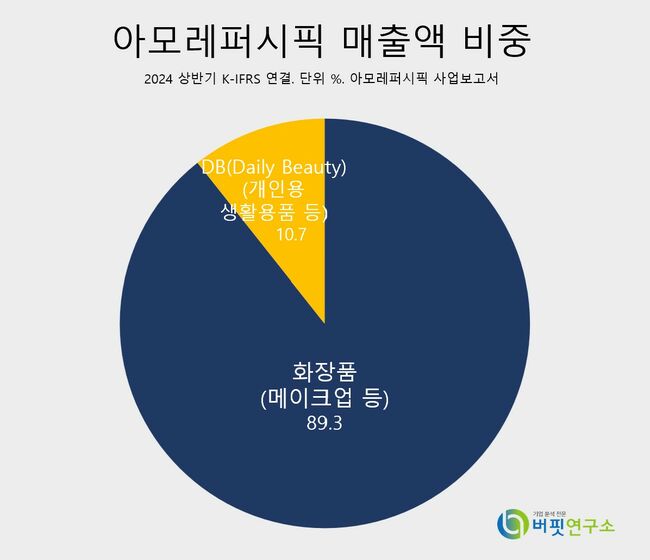

아모레퍼시픽 매출액 비중. [자료= 아모레퍼시픽 사업보고서]

아모레퍼시픽 매출액 비중. [자료= 아모레퍼시픽 사업보고서]

정한솔 대신증권 연구원은 아모레퍼시픽의 3분기 실적으로 매출액 9663억원(YoY +9%), 영업이익 393억원(YoY +128%)을 전망했다. 국내 면세 채널은 B2B 물량 축소 운영으로 전분기와 유사한 매출과 마진을 예상했다. 또 국내 내수 소비 위축으로 전통채널 역성장이 예상되지만,

MBS(H&B)·이커머스 중심 성장은 지속될 것으로 예상했다.

해외는 코스알엑스(COSRX)를 제외하고 매출액 YoY -15%, 영업적자 -300억원 수준을 예상했다. 특히 중국은 약 200억원의 환입 일회성 구조조정 비용 등이 발생하면서 약 500억원 수준의 영업 적자가 예상되지만 미국, 유렵 등 서구권 지역에서 라네스와 이니스프리 중심으로 견조한 매출 성장을 전망했다. COSRX의 매출은 견조하나 전반적으로 해외 마케팅 비용이 증가해 수익성 하락을 예상했다.

김 연구원은 COSRX와 자체 브랜드의 서구권 매축 확대 기대감과 중국 실적 우려가 혼재돼 변동성이 확대될 것으로 내다봤다. 이에 안정적인 주가 상승을 위해서는 COSRX의 북미 오프라인 확대와 그 외 지역 성장성을 증명하고, 중국 구조조정 마무리 이후 실적 개선 가시화가 필요할 것이라고 전했다.

아모레퍼시픽은 화장품 및 생활용품의 제조와 판매를 주력 사업으로 하고 있다. 사업부문은 크게 화장품 사업부문과 DB(Daily Beauty) 사업부문으로 구분되어 있으며 화장품 사업부문은 설화수, 헤라, 라네즈, 아이오페, 에스트라 등 럭셔리 및 프리미엄 브랜드 포트폴리오 지니고 있고, DB 사업부문은 려, 미쟝센, 해피바스, 일리윤 등 생활용품 브랜드로 사업을 전개하고 있다.

아모레퍼시픽 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

아모레퍼시픽 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>