Update2026.05.26 화

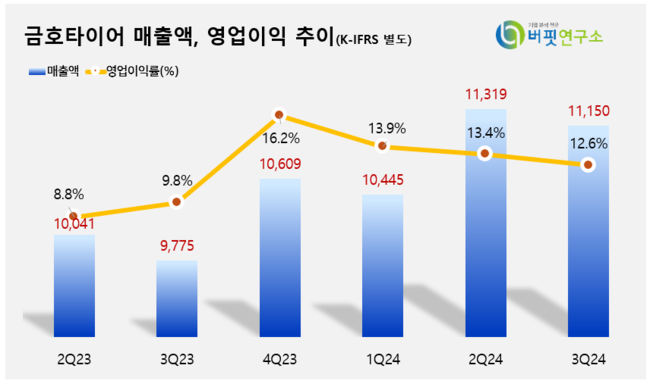

금호타이어(대표이사 정일택, 073240)가 3분기 매출액 1조1150억원, 영업이익 1402억원을 기록했다고 29일 공시했다(이하 K-IFRS 연결). 전년동기대비 각각 14.1%, 45.7% 증가했다. 교체용 타이어(RE) 시장의 성장으로 외형 확대를 이뤘고, 고수익 제품 판매 비중이 늘면서 수익성도 향상된 것으로 보인다.

금호타이어의 최근 매출액, 영업이익률 추이. [이미지=버핏연구소]금호타이어는 올해 목표 매출액을 4조5600억원으로 설정하고 18인치 이상 고인치 제품 판매 비중 42% 달성, 글로벌 OE 매출 기준 EV(전기차) 타이어 비중 16% 이상 확보 등 실적 목표치를 제시한 바 있다. 3분기 집계 결과 매출액 기준(누적 매출액 3조2914억원) 72% 달성했고, 고인치 제품 판매는 41.8% 달성, EV 타이어 OE 납품 비중은 14% 수치를 확보했다.

금호타이어의 최근 매출액, 영업이익률 추이. [이미지=버핏연구소]금호타이어는 올해 목표 매출액을 4조5600억원으로 설정하고 18인치 이상 고인치 제품 판매 비중 42% 달성, 글로벌 OE 매출 기준 EV(전기차) 타이어 비중 16% 이상 확보 등 실적 목표치를 제시한 바 있다. 3분기 집계 결과 매출액 기준(누적 매출액 3조2914억원) 72% 달성했고, 고인치 제품 판매는 41.8% 달성, EV 타이어 OE 납품 비중은 14% 수치를 확보했다.

금호타이어는 현재 프리미엄 제품 공급, 글로벌 유통 확대, 브랜드 인지도 강화 등을 통해 국내 시장을 포함한 글로벌 시장의 입지 강화에 힘쓰고 있다. 동시에 미래 시장 공략을 위해 전기차용 타이어 개발 및 공급에 집중하고 있으며 올해 전기차 전용 브랜드인 ‘이노뷔(EnnoV)’를 런칭해 프리미엄 시장 공략에 박차를 가하고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>