Update2026.05.21 목

[버핏 연구소=박지수 기자] IBK투자증권은 30일 금호타이어(073240)에 올해 영업 정상화에 이어 내년에는 베트남 증설 효과가 기대된다며 투자의견은 ‘매수’에서 ‘중립’으로 조정했고, 목표주가는 5500원에서 6100원으로 상향했다. 금호타이어의 전일 종가는 5500원이다.

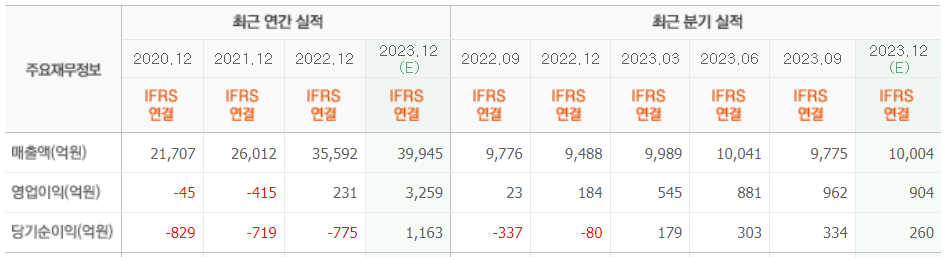

이상현 IBK투자증권 연구원은 “금호타이어의 3분기 매출액은 9775억원(YoY +%), 영업이익 962억원(YoY +4050%)를 기록했다”며 “매출은 물량 기준 5% 증가에도 평균판매단가가 3% 하락하는 등 보합 수준에 그쳤지만 운반비와 투입원가 하락세가 반영돼 빠르게 정상수준의 수익성으로 회복했다”고 전했다”

이어 “특히 매출액 대비 운반비 비중이 6.8%로 전년동기대비 9.2% 개선됐다”며 “4분기 매출액은 다시 1조원을 넘어설 것으로 전망되는데, 4분기부터 글로벌 선도 전기차업체 등에 납품 시작 및 계절적 윈터타이어 수요 등 증가요인과 운반비, 투입원가 하향안정세에 힘입어 9%의 영업이익률도 기대된다”고 전했다.

그는 “3년에 걸친 베트남공장도 증설이 완료돼 기존 590만개에서 내년 초 1250만개로 증설분 660만개가 늘면서 전체 생산능력으로는 10%정도 증설효과가 있다”며 “베트남 공장을 통해 북미 반덤핑 우회수출 및 동남아 수출 전진기지로서 대응이 가능하고, 최신공장에 인건비 장점까지 있기 때문에 내년 성장과 이익 개선에 큰 기여를 할 것으로 보인다”고 분석했다

끝으로 “광주공장 이전건의 경우 큰 진척은 없지만 광주시 등과 이전에 관련한 지속적인 논의가 오가고 있어 영업 정상화와 베트남 공장 증설에 더불어 경영안정에 기여할 것으로 보인다”고 덧붙였다.

금호타이어는 타이어 생산공장을 토대로 글로벌 생산체계를 구축하고, 전세계 판매 네트워크를 갖춘 타이어 제조, 판매 사업을 한다.

금호타이어의 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>