Update2026.06.01 월

[버핏연구소=서주호 기자] SK증권은 6일 롯데렌탈(089860)에 대해 렌탈 본업 강화와 중고차 B2C 플랫폼으로 4분기 수익성이 증가할 것이라며 투자의견 ‘매수’와 목표주가 4만원을 유지했다. 롯데렌탈의 전일 종가는 2만8000원이다.

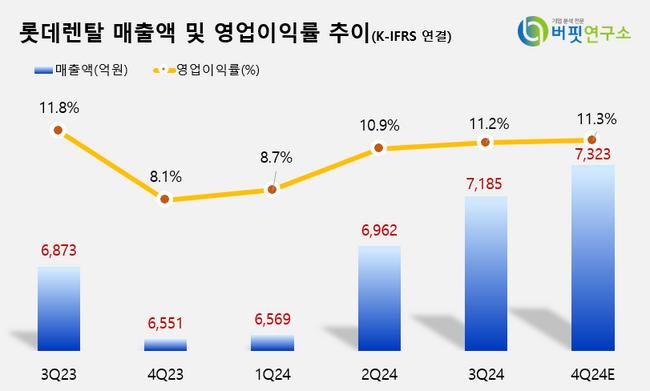

윤혁진 SK증권 연구원은 "롯데렌탈이 3분기 매출액 7185억원(전년 대비 +4.5%,전분기 대비+3.2%), 영업이익 805억원(전년 대비 -1.1%, 전분기 대비 +6.2%)를 기록했다"고 언급했다. "3분기 실적은 당사의 예상치를 하회했지만, 2·3분기 이익 개선 추세를 지켜냈다"며 "4분기에는 전년 동기 대비 58% 상승한 830억원의 영업이익을 기록할 것"이라고 전망했다.

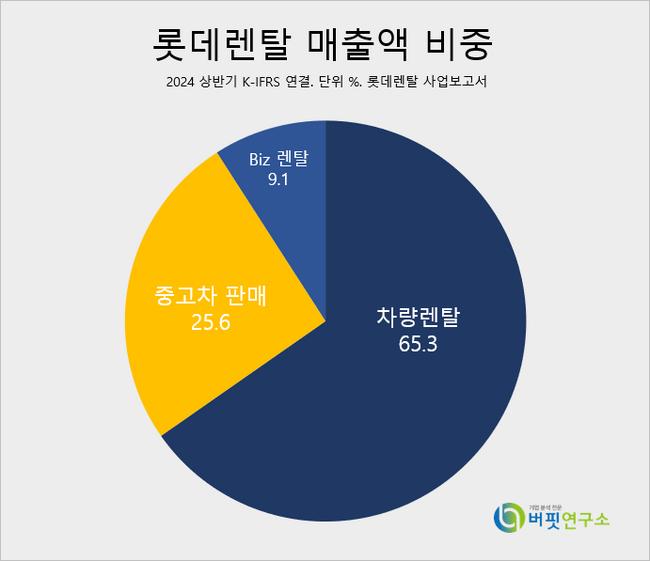

롯데렌탈 매출액 비중. [자료=전자공시]

롯데렌탈 매출액 비중. [자료=전자공시]

구체적으로, 윤 연구원은 "3분기 렌탈사업의 영업이익은 466억원(전년대비 +28.7%)를 기록했다"고 말했다. 이에 대해 "장기 렌터가 투입대수의 순증가량이 3분기에는 원평균 783대(24년 2분기 : 677대, 24년 1분기 : 478대)로 매분기 증가하고 있고, 3분기 개인 장기 Retention(보유)율도 51.4%로 24년 1분기 43.4%에서 꾸준하게 상승하며 렌탈 사업 강화 전략이 유효하게 작용하고 있다"고 평가했다.

그는 "ROA(자기자본이익률)이 더 좋은 중고차 렌탈 투입 증가, 사고비용 감소도 이러한 실적 상승에 좋은 영향을 줬을 것"이라고 판단했다. 또 "기존에는 2~3년동안 신차 렌탈 이후 중고차를 매각했지만, 이들 중 일부를 중고차 렌탈로 사업전환하며 중고차 매각 대수 감소가 발생했고, 중고차 매각 영업이익이 339억원(전년대비 -25%) 감소했다"고 언급했다. 하지만 "4분기부터는 중고차 판매 영업이익도 전년대비 순증가세로 바뀔 전망"이라고 덧붙였다.

더하여, 이번 11월부터 중고차 소매 플랫폼을 개시했다. 이에 대해 "기존 B2B(기업 대 기업)로 매각하던 중고차를 중간 마진 없이 B2C(기업 대 소매고객)로 판매하기에 4분기부터 수익이 발생할 것"이라고 추측했다.

롯데렌탈은 2005년에 설립되어 렌탈 사업부문(차량렌탈 및 중고차 매각 등) 차량관련 사업을 하고 있다. O/A사무기기, 계측장비, 생활가전 등 일반렌탈 및 소비재렌탈 사업과 종속회사가 사업을 하고 있는 오토리스 및 할부금융부문으로 사업을 구분한다.

롯데렌탈 매출액 및 영업이익률 추이. [이미지=버핏연구소]

롯데렌탈 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>