Update2026.02.24 화

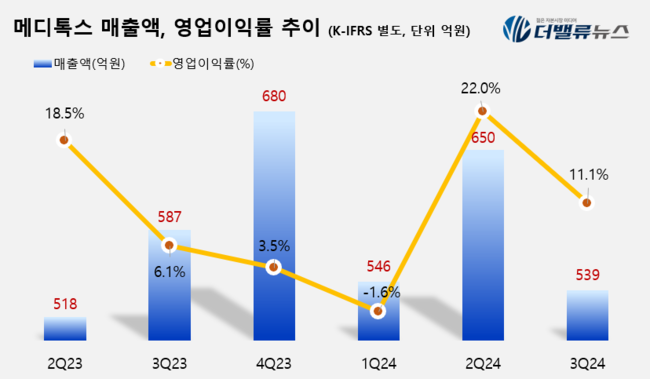

메디톡스(대표이사 정현호, 086900)가 올해 3분기 연결 기준 매출액 539억원, 영업이익 60억원을 기록했다고 11일 잠정 공시했다(K-IFR 연결). 전년동기대비 매출액은 8.2% 감소했으나, 영업이익은 67.9% 증가했다. 톡신 제제 실적이 다소 부진했으나, '뉴라미스'로 대표되는 필러 분야에서 견조한 매출 상승 기조를 이어갔다. 당기순이익은 12억원으로 흑자전환했다.

메디톡스 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

메디톡스 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

톡신 제제 매출은 수출 물량 생산의 감소 영향으로 전년동기대비 24% 감소했다. 메디톡스는 오창 1공장의 우수 품질 유지를 위해 3분기 정기 점검 기간을 활용해 선제적으로 최신 설비 교체를 진행했으며, 지난 9월부터 정상가동에 들어갔다. 대부분의 수출 물량을 생산하는 1공장의 가동률 변화에 따른 매출 영향을 최소화하기 위해 오송 3공장의 수출 국가별 제조소 추가를 추진하고 있으며, 현재 국가별 순차 등록을 앞두고 있다.

‘뉴라미스’로 대표되는 히알루론산 필러는 3분기에도 성장세를 이어갔다. 국내와 해외 매출이 전년 동기 대비 각각 32%, 2% 상승했으며, 특히 유럽 지역에서 큰 폭의 성장세를 보였다. 주요 수출 국가들의 오송 3공장 제조소 추가가 이뤄지며 생산량 확대를 통한 매출 증대의 기반도 마련되고 있다.

더마 코스메틱 ‘뉴라덤’은 적극적인 유통채널 확대를 바탕으로 지난해 동기간과 비교해 300% 이상의 매출 증가를 달성했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>