Update2026.06.01 월

[버핏연구소=서주호 기자] BNK투자증권은 19일 원익QnC(074600)에 대해 양호한 실적을 기록함과 동시에 추가 상승여력이 충분하다며 투자의견 ‘매수’와 목표주가 3만3000원을 유지했다. 원익QnC의 전일 종가는 1만9940원이다.

이민희 BNK투자증권 연구원은 "원익QnC가 3분기 매출액 2251억원(전분기 대비 -3%, 전년 대비 +26%), 영업이익 299억원(전분기 대비 -18%, 전년 대비 126%)를 기록했다"고 언급했다.

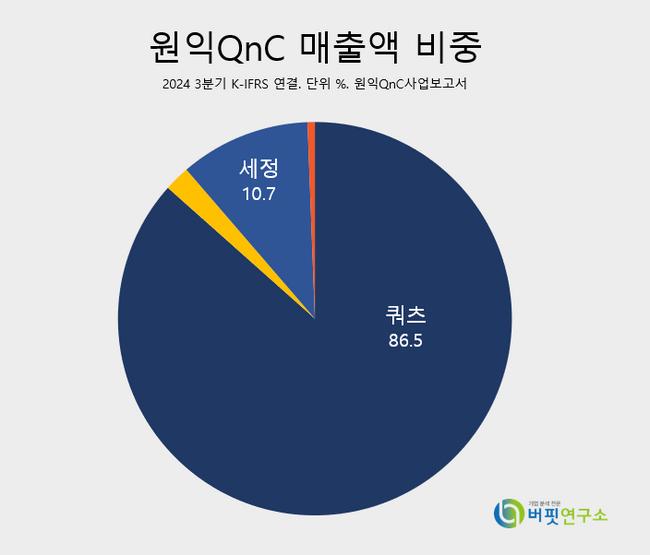

원익 QnC 매출액 비중. [자료=원익QnC 보고서]

원익 QnC 매출액 비중. [자료=원익QnC 보고서]

이에 대해 "EV(전기차)의 수요 둔화로 세라믹파우더 매출이 감소했고, 지난 상반기 실적의 호조를 이끌었던 자회사 모멘티브의 매출액이 1153억원(전분기 대비 -12%, 전년대비 +18%)를 기록, 컨센서스를 하회하는 실적을 보였다"고 평가했다.

반면, "쿼츠웨어, 세정, 세라믹 등의 본사 제품들은 모두 예상보다 매출 실적이 좋았다"며 "특히 쿼츠웨어의 경우, 주요 고객 내에서의 점유율 상승과 일부 반도체 고객의 수요 증가로 인해 매출액 832억원을 기록했고, 이는 2022년 4분기 이후 분기 최고치"라고 덧붙였다. 쿼츠웨어는 반도체 식각(웨이퍼에서 필요한 회로 패턴을 제외한 나머지 부분을 제거하는 공정) 소모성 부품으로 약 3~6개월의 교체 주기가 존재한다.

향후 전망에 대해 이 연구원은 "원익QnC가 4분기 매출액 2229억원(전분기 대비 -1%), 영업이익 197억원(영업이익률 8.9%)을 기록할 것"이라고 평가했다. 매년 연말에 지급되는 성과급으로 인해 수익성의 소폭 하락이 예상되나, 이를 제외하면 전분기와 비슷한 수준이 될 것"이라고 추측했다. 또 대만법인의 경우 파운드리(반도체 위탁 생산업체) 고객사의 꾸준한 수요 증가로 올해 매출이 전년대비 20%대 상승한 500억원 중반대를 기록, 오는 2025년에는 600억원 초반대로 성장할 것"이라고 전망했다.

원익QnC는 반도체 및 디스플레이 제조에 사용되는 석영제품(쿼츠)와 산업용 세라믹을 제조하는 기업으로 2003년 11월 원익으로부터 기업분할로 설립됐다.

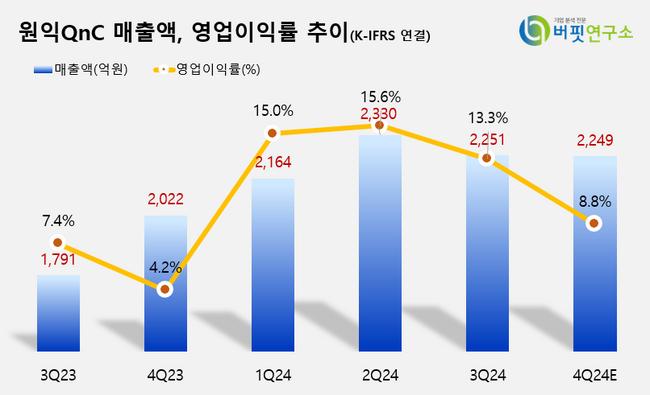

원익QnC 매출액 및 영업이익률 추이. [이미지=버핏연구소]

원익QnC 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>