Update2026.06.01 월

[버핏연구소=이승윤 기자] 성신양회(대표이사 한인호. 004980)가 11월 건축자재주 고ROE+저PER+저PBR 1위를 기록했다.

11월 건축자재주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

11월 건축자재주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 성신양회는 11월 건축자재주 고ROE+저PER+저PBR 1위를 차지했으며, NI스틸(008260), 벽산(007210), 아세아시멘트(183190)가 뒤를 이었다.

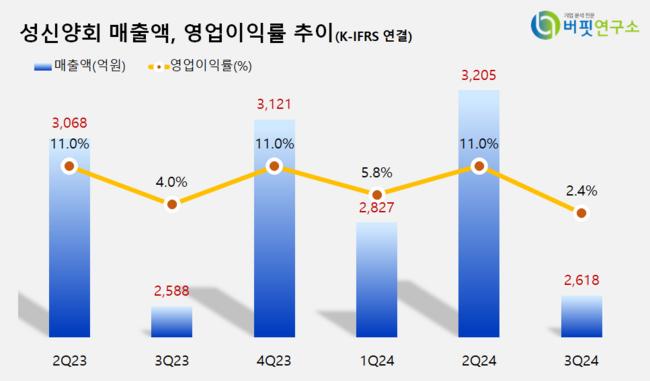

성신양회 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

성신양회 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

성신양회는 지난 3분기 매출액 2618억원, 영업이익 64억원을 기록하며 전년 동기 대비 매출액은 1.16% 증가, 영업이익은 38.46% 감소했다(K-IFRS 연결).

김태현 성신양회 회장이 올해 열두 차례 장내 매수를 진행하며 지분율을 늘리고 있다. 지난 6일 김 회장의 지분율은 13.35%가 됐다. 김 회장은 2000년 처음 장내매수를 시작해 꾸준히 지분율을 높였고 2016년 최대주주가 됐다. 이후 한동안 매수를 진행하지 않다가 지난해 3월 다시 재개했다.

시장에서는 매수를 재개한 이유에 대해 주요 주주인 시멘트 기업 '동양'을 의식했기 때문으로 보고 있다. 김 회장이 지분매입을 중단한 2018년부터 지난해까지 유진그룹 계열사 동양이 장내매수로 5% 이상을 확보하며 주요주주가 됐다. 김 회장은 최대주주 자리를 지키기 위해 매수를 진행한 것으로 해석 된다.

회사는 시멘트사업과 레미콘사업을 영위한다. 1967년 3월 설립돼 1976년 6월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>